登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:郑权

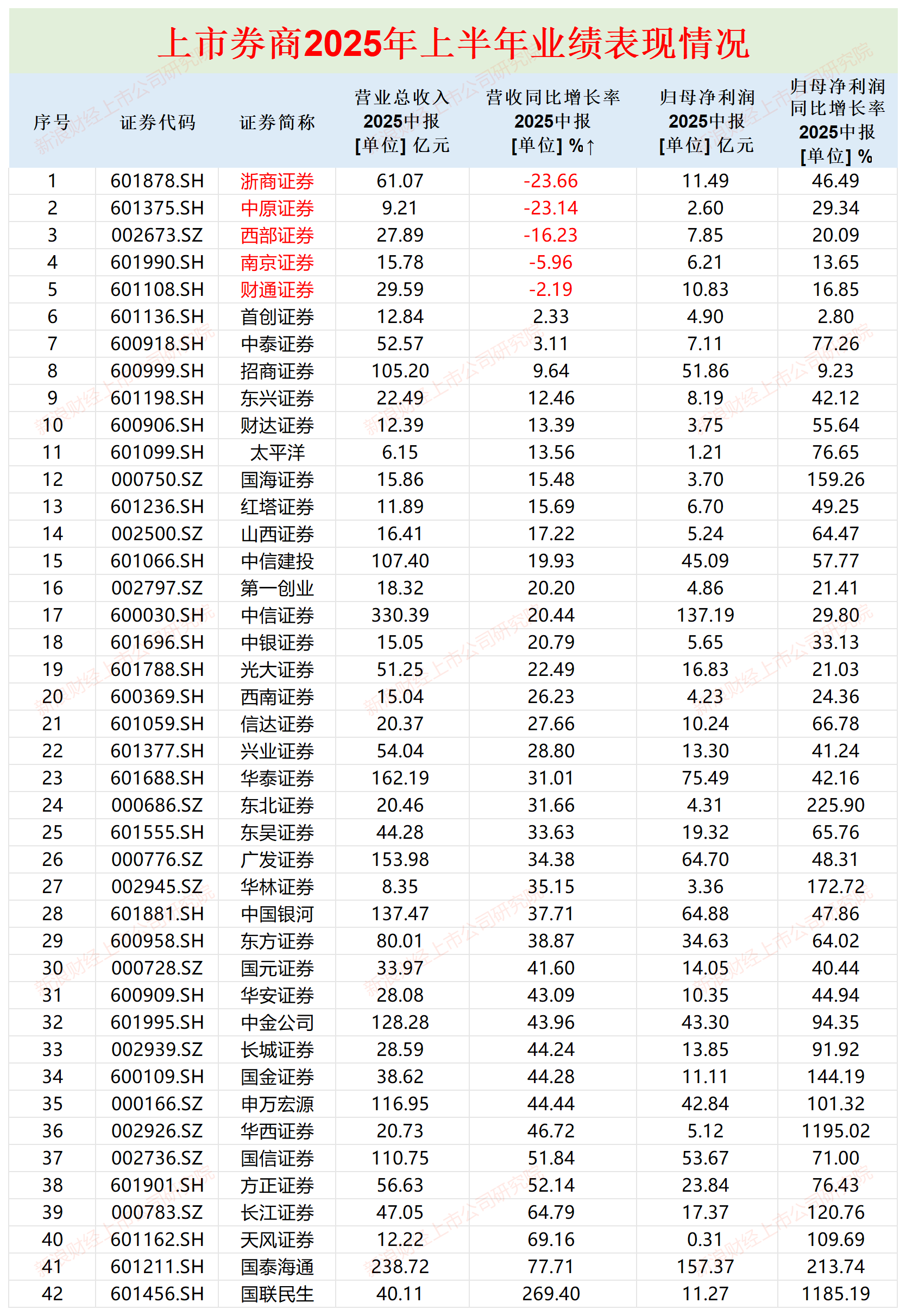

近日,42家纯证券业务上市券商2025年半年报披露完毕。42家上市券商2025年上半年合计实现营业总收入2519亿元,同比增长31%;实现归母净利润1040亿元,同比增长65%。

值得一提的是,42家券商的归母净利润2025H1全部实现正增长,10家券商实现翻倍增长,10家券商分别是华西证券、国联民生、东北证券、国泰海通、华林证券、国海证券、国金证券、长江证券、天风证券、申万宏源,其中国金证券净利润翻倍却不另行现金分红。

数据来源:wind

数据来源:wind

尽管整体营收、净利润大幅增长,财富管理、自营投资等细分业务收入也大幅增长,国金证券的“王牌”特色业务投行业务收入却大幅下滑,并且分部利润为负。上半年,国金证券股权承销金额同比大降8成,其中IPO承销金额3.39亿元,同比下降84%;承销保荐收入为0.38亿元,同比下降69%。

净利润暴增却未宣布分红

2025年上半年,国金证券实现营业收入38.62 亿元,同比增加 44.28%;归母净利润11.11亿元,同比增加144.19%。公司称,营业收入增长主要是手续费及佣金净收入、投资收益同比增加。

细分业务看,除了投行业务,国金证券其他细分业务都实现增长。2025年上半年,公司财富管理业务、机构服务业务、资产管理业务、自营投资业务收入分别为18.25亿元、2.56亿元、2.85亿元、9.6亿元, 分别同比增长38.37%、7.67%、6.74%、301.68%。

来源:半年报

来源:半年报

不难看出,国金证券上半年营收大增主要系自营投资及财富管理业务,而上半年市场行情乐观、交投活跃。

有意思的是,国金证券净利润暴增却没有宣布分红。今年上半年,42家纯证券业务上市券商中有28家宣布现金分红,还有14家未宣布。

国金证券公告称,2025年上半年,公司以现金为对价,采用集中竞价方式回购股份的金额为5947万元,占2025年上半年归属于母公司所有者的净利润 5.35%。根据相关规定,视同上市公司现金分红,2025 年半年度公司不再另行派发现金红利。

投行收入下降营业利润为负 股权承销金额同比大降8成

尽管财富管理业务、机构服务业务、资产管理业务、自营投资业务收入皆增长,国金证券的“王牌”特色化业务——投行业务收入却同比下降,营业利润甚至为负。

2025年上半年,国金证券投行业务收入为3.77亿元,同比下降17.94%;营业成本为4.75亿元,营业利润约为-0.98亿元,接近1亿元。

值得一提的是,42家A股上市券商今年上半年合计实现投行业务手续费净收入155.3亿元,同比增长18.11%,国金证券投行业务跑输行业。

国金证券没有披露投行业务收入下降和营业利润亏损的原因。从公开信息可知,公司股权承销收入的大幅下降是重要原因,2025H1公司股权融资主承销金额为 16.39 亿元,同比下降80.63%。

2024年上半年,国金证券股权主承销金额 84.62 亿元,股权融资业务(不含可转债)市场排名第4 位,再融资业务(不含可转债)市场排名第 3 位。到了2025年上半年,国金证券股权主承销金额降至16.39亿元,首发融资业务市场排名第13 位(并列),再融资业务(不含可转债)市场排名第 12 位(并列),排名大幅下滑。

细分股权承销业务中的IPO承销业务,国金证券2025年上半年的IPO承销金额3.39亿元(1家企业),同比下降84%;承销保荐收入为0.38亿元,同比下降69%(数据来源于wind)。2024年,国金证券IPO承销额同比下降70%,从2020起已经连续四年下降。国金证券2024年IPO承销保荐收入同比大降80%,连续三年下降较高峰下降近90%。2024年,国金证券撤回的IPO项目数量高达27家,撤否率高达90%。

国金证券不仅IPO承销额大幅下降、撤否率飙升,还因执业质量遭重罚。2025年3月,国金证券因在保荐想念食品股份有限公司(下称想念食品)IPO过程中严重违规,被上交所公开谴责。想念食品在IPO申报过程中有三大违规,分别是:(1)拒绝、阻碍现场检查,销毁相关证据材料;(2)重要信息披露不真实、不准确、不完整;(3)财务内部控制存在重大缺陷。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏