出品:新浪财经上市公司研究院

作者:君

近期,信华信技术国际有限公司(以下简称“信华信”“公司”)第二次向联交所递交上市申请,中信证券及大和证券担任联席保荐人。

截至递表,信华信的控股股东为华信股份,持有公司86.9%股份,另外两名股东伊藤忠香港、大和总研分别持股8.6%、4.5%。其中,大和证券与大和总研同属大和证券集团控制,前者为公司保荐人,后者为公司大股东及主要客户;华信股份既是信华信的客户,也是五大供应商之一。

报告期内,信华信大举“清仓式”分红向股东输送利益,仅2024年一年的现金分红就高达2.33亿元,占公司当期净利润的115.35%。

此外,信华信的五大客户均为华信股份的大股东、公司的间接股东,并向华信股份派驻董事及监事。如此复杂且频繁的关联交易背后,信华信是否具备独立性?是否涉嫌利益输送?

递表前夕“清仓式”分红“掏空”利润 账上躺着9亿元现金还要上市融资

信华信面向系统集成商以及终端客户开展定制化软件开发服务、标准化软件产品及服务以及应用程序托管服务。根据灼识咨询数据,按2024年来自位于日本并在日本运营的客户的收入计,公司在日本软件技术服务及解决方案市场的服务提供商中排名第四,是中国向日本市场提供软件技术服务及解决方案的最大提供商。

信华信最初是信华信技术股份有限公司(证券代码:832715.NQ,以下简称“华信股份”)针对日本和海外业务独立营运的业务部。自2022年11月以来,公司进行了一系列重组,通过重组业务已与华信股份的业务分开并独立出来。

2024年2月,伊藤忠香港与信华信订立股份认购协议,以现金对价1.61亿港元认购公司750万股股份,约占公司已发行股本的8.6%;同年9月,信华信以公司当时已发行股本总额的约4.5%(相等于约7830万元)为对价,收购大和总研持有的讯和香港的其余25.1%权益。

截至递表,信华信的控股股东为华信股份,持股86.9%,另外两名股东伊藤忠香港、大和总研分别持股8.6%、4.5%。其中,伊藤忠香港为东京证券交易所上市公司伊藤忠商事株式会社(TYO:8001)的全资子公司,大和总研为东京证券交易所及名古屋证券交易所上市公司大和证券集团(TYO:8601)的全资子公司。

图源:大和证券官网

图源:大和证券官网

此外,信华信本次港股IPO的联席保荐人之一大和证券是大和国际控股有限公司的全资附属公司,其最终股东正是大和证券集团。也就是说,大和证券与大和总研同属大和证券集团控制,前者为公司保荐人,后者为公司大股东及主要客户。

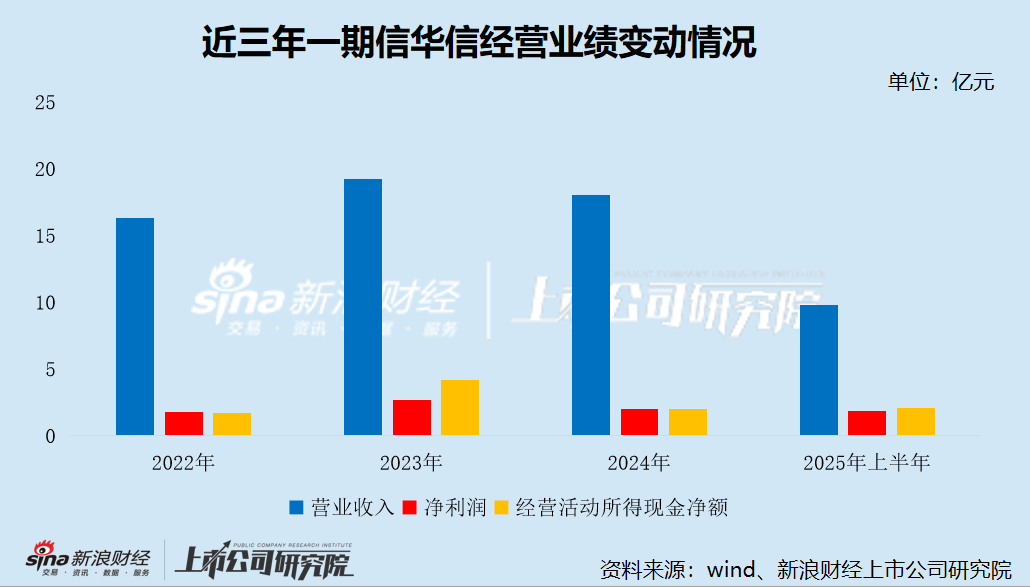

2022-2024年及2025年上半年(以下简称“报告期”),信华信分别实现收入16.32亿元、19.25亿元、18.02亿元及9.78亿元(YoY+15.84%),录得净利润1.82亿元、2.70亿元、2.02亿元及1.87亿元(YoY+1994.4%)。

信华信的收入高度依赖日本市场,报告期内,公司来自日本客户的收入分别占各期间总收入的86.3%、89.8%、92.6%及95%,呈持续上升趋势。

对此,信华信表示,若日本的经济状况,包括日元的浮动、利率调整及经济下行等不利因素以及地震、海啸、火山喷发及台风等自然灾害的影响均会对公司的经营业绩产生重大不利影响。

这种业务结构使信华信面临显著的汇率风险。报告期内,公司的汇兑损益分别为-510万、-210万、-2310万及2240万。

与此同时,中国业务规模逐年萎缩,各报告期的收入分别为2.23亿元、1.93亿元、1.24亿元及4362.8万元,收入占比从13.6%大幅下滑至4.5%。

信华信解释称,主要系重组后公司终止与若干中国客户的业务关系;及位于日本的企业客户的更多订单是直接通过其位于日本的实体下达,服务采购方式作出了调整。

值得注意的是,信华信递表前夕大举“清仓式”分红。

2022-2024年,信华信及子公司向华信股份分别现金分红5331.4万元、1132.7万元及1.86亿元,合计2.51亿元,占期间净利润总和的38.38%。

特别是2024年信华信及子公司向股东(含华信股份在内)合计现金分红2.33亿元,占当期净利润的115.35%。也就是说,信华信不仅将全年赚到的钱都分给了股东,而且还倒贴了3100多万元。

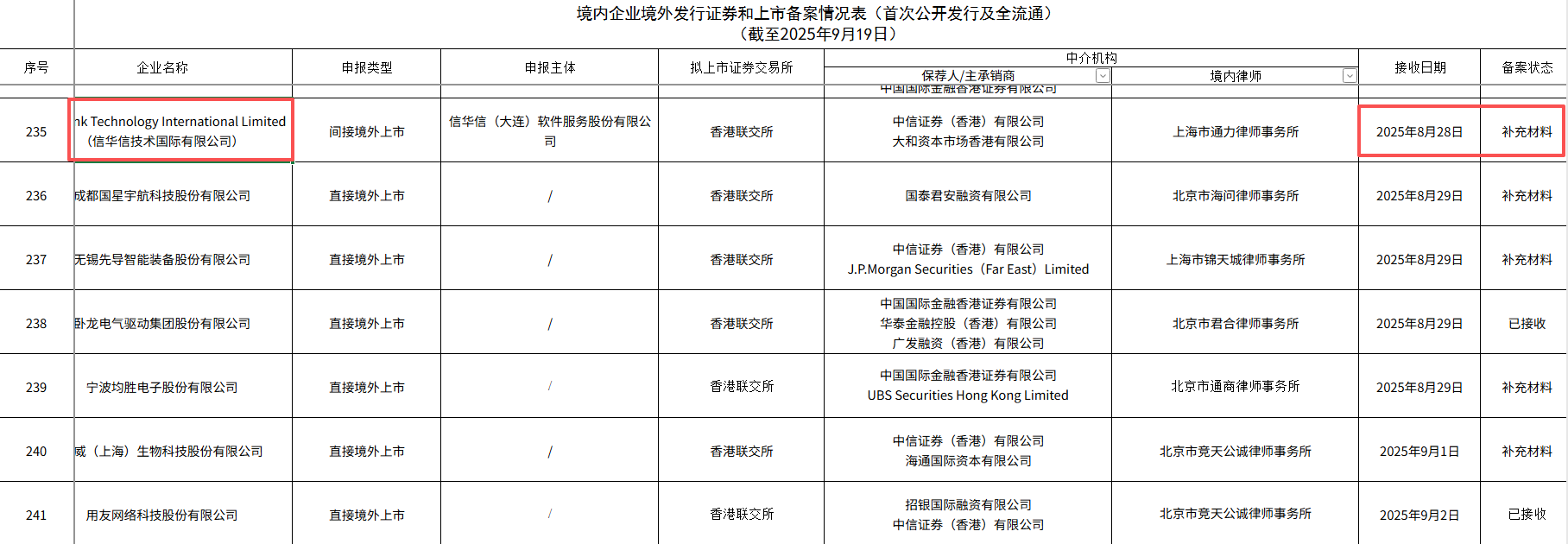

“清仓式”分红后,信华信于2025年1月首次向联交所递交上市申请,因招股书6个月有效期届满,随后于8月再次递表。

图源:证监会官网

图源:证监会官网

证监会官网显示,证监会于8月28日接收信华信备案材料,截至9月19日备案状态为“补充材料”。

为何信华信要在IPO前夕大举分红?以及大举分红后,为何又要港股IPO募资?上市目的是否为了“圈钱”?

从财务数据来看,信华信资金储备极为充沛,并不“差钱”。

报告期内,信华信经营活动所得现金净额分别为1.72亿元、4.21亿元、1.99亿元及2.06亿元,累计净流入约10亿元;截至2025年6月30日,公司资产负债率为54.77%,流动比率为1.67,财务状况良好;现金及现金等价物高达9.06亿元,借款余额仅4.77亿元,短期偿债风险较低。

账上躺着9亿元现金,信华信仍急着谋求上市,是否涉嫌过度融资?目的是否为“圈钱”?

大股东为最大客户 控股股东日籍董监高均在五大客户处任职

除前文所述问题外,信华信的关联交易颇值得深入探究。

报告期内,信华信来自大和总研及其子公司的销售收入分别为2.47亿元、2.90亿元、2.90亿元及1.61亿元,分别占当期总收入的15.13%、15.06%、16.09%及16.46%。2022-2024年,大和总研及其子公司始终是信华信的最大客户。

需要强调的是,大和总研持有信华信4.5%的股权,为公司的第三大股东。公司非执行董事山口隆自2023年10月起任职于大和总研,担任海外业务部专务取缔役(相当于中国企业的董事)。

这也意味着,信华信的最大客户就是公司的大股东。这不禁令人担忧,双方的关联交易是否公允?是否存在利益输送嫌疑?

同时,大和总研与大和证券同属大和证券集团控制,后者为信华信本次港股IPO的联席保荐人之一。某种意义上,大和证券“既当运动员又当裁判员”,能否履行好资本市场看门人的职责?

此外,信华信控股股东华信股份不仅是公司客户,而且是五大供应商之一。

报告期内,信华信向华信股份的销售收入分别为1.23亿元、4970万元、1820万元及510万元,分别占当期总收入的7.54%、2.58%、1.01%及0.52%;向华信股份的采购金额分别为3847.5万元、3071.2万元、994.5万元及343.1万元,分别占当期采购总额的15.7%、9.7%、4.7%及3.8%。

虽然采购比例在逐年下滑,但报告期内华信股份始终为信华信的前五大供应商,特别是2022年和2023年均是最大供应商。

更须警惕的是,信华信的五大客户均为控股股东华信股份的大股东,并向华信股份派驻董事及监事。

报告期内,NEC方案创新株式会社、株式会社日立解决方案、株式会社NTT DATA、日本电气株式会社、新日铁住金系统集成株式会社均为华信股份及信华信的五大客户,其中NEC方案创新株式会社为日本电气株式会社的全资子公司。

图源:Wind

图源:Wind

据华信股份2025年半年度报告披露,NEC方案创新株式会社、株式会社日立解决方案、株式会社NTT DATA、日本电气株式会社、新日铁住金系统集成株式会社分别持有华信股份7.0818%、6.6471%、6.0958% 、5.1947%及2.5125%股份,分列第3、第4、第5、第7及第10大股东;经股权穿透后,分别间接持有信华信6.1541%、5.7763%、5.2973%、4.5142%及2.1834%股份。

同时,华信股份历届日籍董监高均在主要客户处担任重要职务。截至2025年6月30日,华信股份日籍董监高名单如上图所示。

据华信股份披露,董事小须田亮现任日本电气株式会社公共系统开发本部长;董事内藤英树现任NEC方案创新株式会社执行役员;董事佐藤敦现任株式会社NTT DATA Group技术革新统括本部系统技术本部ADM技术部长;监事小川敬雄现任NEC方案创新株式会社执行役员;监事佐藤文敏现任日铁系统集成株式会社执行役员、产业解决方案事业本部长、数字制造业中心所长。

简而言之,上述日企不仅是华信股份及信华信的五大客户,而且是华信股份的大股东、信华信的间接股东。如此异常的客户结构和股东结构,在整个中国资本市场都极为罕见。

据招股书披露,信华信在的关联方仅有控股股东华信股份。

需要指出的是,株式会社日立解决方案等日企不仅是华信股份的前10大股东,而且能够向华信股份派驻董事及监事,意味着其能够对华信股份施加重大影响。而华信股份持有信华信86.9%股份,对公司拥有绝对控制权。在此情形下,信华信只将华信股份认定为关联方是否合理?

图源:《上市规则》

图源:《上市规则》

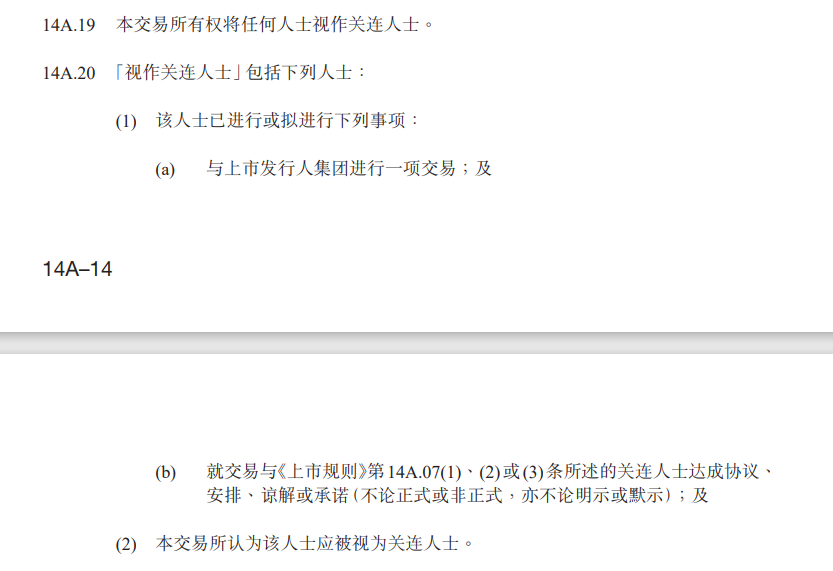

根据《上市规则》第14A.19条,联交所有权将任何人士“视作”关联人士。在行使此权力时,联交所会考虑所有相关事实和情况,重点关注交易实质是否涉及利益冲突或潜在利益输送,而非仅仅看重形式。

基于“实质重于形式”原则,信华信对关联方及关联交易的认定是否准确完整?是否存在刻意隐瞒关联方规避监管的情形?

作为信华信的控股股东,华信股份又是否充当公司与主要客户的“牵线木偶”,各方之间是否存在隐秘利益输送安排?如此频繁复杂的关联交易背后,信华信是否具备独立性?

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏