事实上,相较茅台的艰难处境,其他酒企的日子更不好过。10月末,白酒上市公司交出“史上最差三季报”,行业营收总额与净利总额同比双降,五粮液“量价双杀”,多家酒企出现合同负债集体下降、销售费用罕见收缩的“控费过冬”信号。

在白酒消费疲软和经销商去库存的大背景下,或许,行业真正意义上的磨底才刚刚开始。

五年间四换掌门人,市值较年初蒸发5000亿元,茅台究竟怎么了?

对于行业龙头贵州茅台来说,最近一周多时间内,似乎糟心事不断,而串起这一切的开端是从一则人事调整说起。

10月25日,茅台集团召开大会宣布重大人事调整:张德芹不再担任董事长职务,由贵州省能源局局长陈华接任。然而,这距离张德芹就任茅台集团董事长,时间仅过去一年半。

梳理可见,过去五年间,茅台四次更换掌门人,如此频繁的一把手更迭在大型国企中实属罕见。对此,业界关注的焦点在于,此番换帅的背后逻辑是什么?

作为从基层制酒工一步步干起来的茅台“老臣”,张德芹2024年上任后主动修复企业与经销商关系,在他任内,茅台的经销商数量净增加了180余家。数据显示,平均每个经销商一年给茅台创造的收入,从2023年的3845万元飙升到4469万元, 提升十分明显。

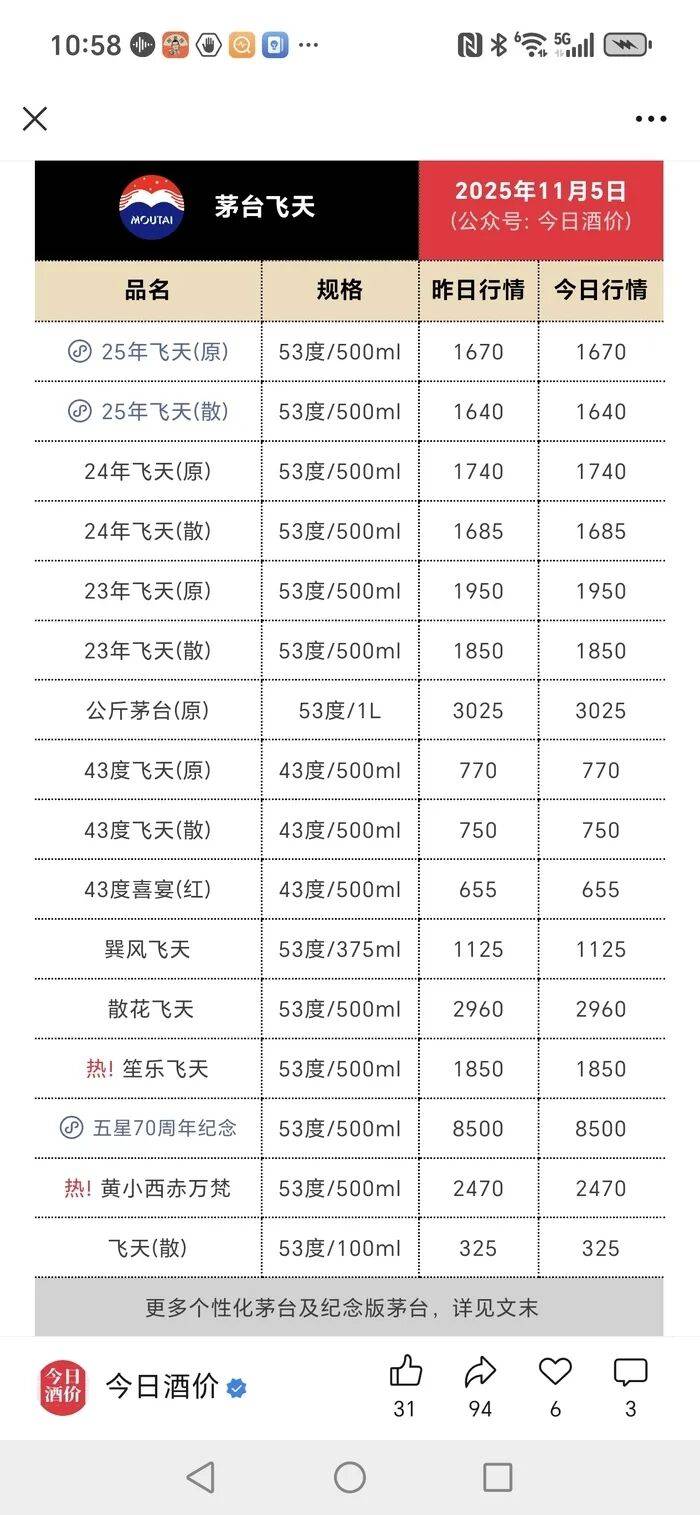

虽然张德芹努力盘活渠道,但毕竟形势比人强,飞天茅台的市场价格却是一路下跌,这或许也是企业主动选择再次换帅的关键因素。

11月4日,拼多多53度飞天茅台的补贴后价格已触达1499元/瓶,散瓶批发参考价从年初的2200元持续下滑,目前已跌破1700元大关。

实际上,价格下行背后,贵州茅台面临显著增长压力。三季报数据显示,公司今年第三季度0.35%的总营收增速创下自2016年以来新低,而0.48%的净利润增速则创下自2015年以来新低。

业内人士分析,从财务数据看,茅台赚钱没以前那么轻松了。2020年的时候,茅台每获得1元收入,只需要投入0.15元的运营资本。到了今年前三季度,这个数字变成了0.35元。虽然还在健康范围,但趋势说明,公司需要自己垫钱的地方变多了,赚钱的难度增加了。

股价层面,截至11月4日收盘,茅台股价报收于1435元/股,较年初高点下跌约20%,市值蒸发超5000亿元人民币。如果把时间线拉长,该公司股价曾于2021年2月达到2608.59元,彼时仅用不到8年时间,股价涨幅137倍,市值最高达到3.2万亿元。然而,目前公司市值却降至11月4日的1.78万亿元,缩水幅度超44%。

从资本市场的视角看,茅台正经历从“成长股”向“价值股”的估值重构过程。随着业绩增速放缓,投资者对茅台的估值逻辑也在发生变化。以前更多关注其成长性,现在则更看重分红率、现金流等价值指标。

在复杂的利益格局中推动增长,向来是茅台历任领导者共同面对的核心命题。眼下,打破僵局的期待,已落在新任掌门将如何出牌之上。

经销商打款意愿低迷,需求萎缩和场景消失,白酒如何破局?

如果横向观察整个行业,不仅仅是茅台,在政策调控、消费转型与存量竞争“三重叠加”的宏观背景下,白酒行业整体告别了过去狂飙突进式发展,产量、营收与利润等关键指标持续收缩,多数酒企业绩承压。

财报显示,19家白酒上市企业2025年前三季度实现营业收入累计达3176.58亿元,同比下降5.84%。其中,第三季度数据更为明显,15家企业营收同比下降,16家出现净利润同比下滑,单季跌幅均创下2014 年行业调整期后的新高。

区域酒企同样集体“沦陷”,多家甚至跌破历史纪录。比如,口子窖第三季度净利润同比下降92.6%,为自2015年上市来表现最差单季度,营收同步下滑46.23%;水井坊营收、净利跌幅均超过50%;古井贡酒作为徽酒龙头,第三季度净利润大幅下跌74.56%,营收骤降51.65%。

白酒行业整体低迷是茅台下跌的直接推手。2025年上半年,白酒产量同比下降5%,库存压力凸显,高端白酒库存约2到3个月,次高端产品终端价低于出厂价,形成“价格倒挂”。

需求结构变迁和场景消失则成为最大拖累。2025年1到9月全国规上白酒企业产量265.5万千升,降幅9.9%,为连续第九个季度负增长。行业层面监测显示,三季度终端开瓶率同比下降23%,婚宴、商务宴请场景减少幅度接近30%。

用户层面,年轻消费者(18到35岁)对白酒兴趣下降,转向低度酒、啤酒或进口酒。根据尼尔森报告,2025年Z世代白酒消费占比仅15%,远低于中年群体的40%。当前,年轻人更注重健康和多样化,“茅台文化”在他们眼中已显老派。

与此同时,合同负债(即预收款项)的大幅下滑更让酒企感到雪上加霜。除茅台外,各大酒企的合同负债普遍下降20%~60%,其中古井贡酒较年初下降61.76%,洋河股份下降37.90%,口子窖下降超过20%。这一变化直观反映了经销商打款意愿的低迷,其背后是渠道库存的普遍高企。

新浪财经研究员罗雪峰认为,面对高库存压力,经销商不再被动接受厂家压货任务,转而通过暂停打款、削减订单等方式,倒逼厂家采取“减产保价”措施。这种转变打破了过往多年形成的“厂家主导”渠道模式。

业内普遍认为,白酒行业此轮调整至少持续至2026年春节。短期看,四季度经销商大会将成为“压力测试”:厂家是否继续压货?返利政策如何调整?库存能否真正去化?决定行业能否在2026年迎来弱复苏。

罗雪峰表示,中长期看,三大趋势不可逆转。首先是品牌集中度提升,TOP5收入占比有望从2024年的42%提升至2027年的55%,中小酒企将加速退出;渠道利润重塑,从“厂家主导”转向“终端为王”,经销商话语权提升,直销与电商占比或突破20%;消费场景再造,宴席、商务之外,悦己、收藏、投资需求将成为增量,年份酒、文创酒、小酒版等细分赛道崛起。

(新黄河客户端记者苏冉)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏