(来源:李超宏观研究与资产配置)

分析师:李超/林成炜/何佳烨/潘高远/费瑾/王瑞明

研究助理:汤子玉

具体参见2025年11月9日报告《经济周周看:本周经济景气度略有回落——宏观经济周度高频前瞻报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

全文约8000字,阅读大约需要16分钟

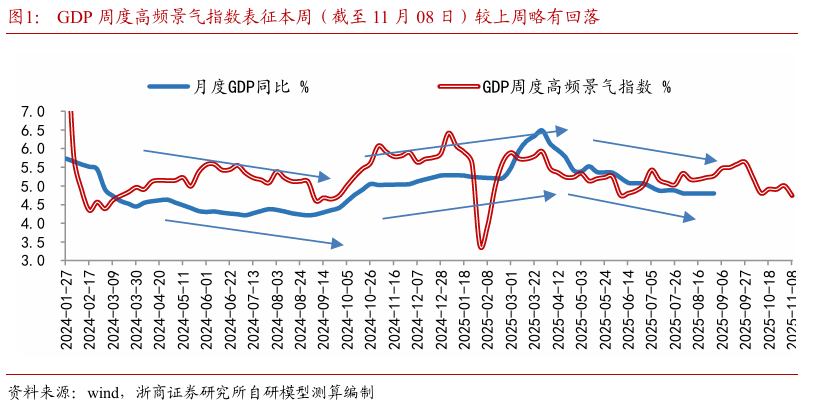

基于前期报告《经济周周看:整体向上,生产偏强,需求涨跌互现——宏观经济周度高频前瞻报告》中构建的生产端景气周度跟踪框架,我们进一步编制GDP周度高频景气指数,更好地综合把握经济景气强度及变化方向。

从我们构建的GDP周度高频景气指数历史回溯来看,GDP周度高频景气指数在趋势、节奏上与月度GDP的趋势节奏有较好的拟合度,例如2024年二季度的回落、三季度筑底与四季度的大幅改善得到较好拟合,在拐点上有较好提示。未来随着高频数据质量的进一步完善,有望更好地拟合周度GDP,使其在弹性强度上更为准确。

GDP周度高频景气指数本周(截至11月08日)为4.7%,与上周修订值5.0%略有回落,或表征经济增长景气有所放缓。

从生产端来看,服务业、工业高频指标较上周均有所回落。

从需求端来看,消费固投整体走弱,出口一枝独秀。

从价格端来看,消费品、工业品价格均有所回暖。

1

GDP高频:GDP景气度较上周略有回落

1)GDP周度高频景气指数(截至11月08日)有所回落

基于前期报告《经济周周看:整体向上,生产偏强,需求涨跌互现——宏观经济周度高频前瞻报告》中构建的生产端景气周度跟踪框架,我们进一步编制GDP周度高频景气指数,更好地综合把握经济景气强度及变化方向。

从我们构建的GDP周度高频景气指数历史回溯来看,GDP周度高频景气指数在趋势、节奏上与月度GDP的趋势节奏有较好的拟合度,例如2024年二季度的回落、三季度筑底与四季度的大幅改善较好拟合,在拐点上有较好提示。未来随着高频数据质量的进一步完善,有望更好地拟合周度GDP,使其在弹性强度上更为准确。由于模型使用数据的更新频率不同,随着模型数据持续更新,数据质量提升,对前两周GDP测算进行相应修订。

最新GDP周度高频景气指数(截至11月08日)为4.7%,较前一周修订值5.0%略有回落,或表征经济增长景气有所放缓。

2

生产高频:服务业、工业高频指标较上周总体回落

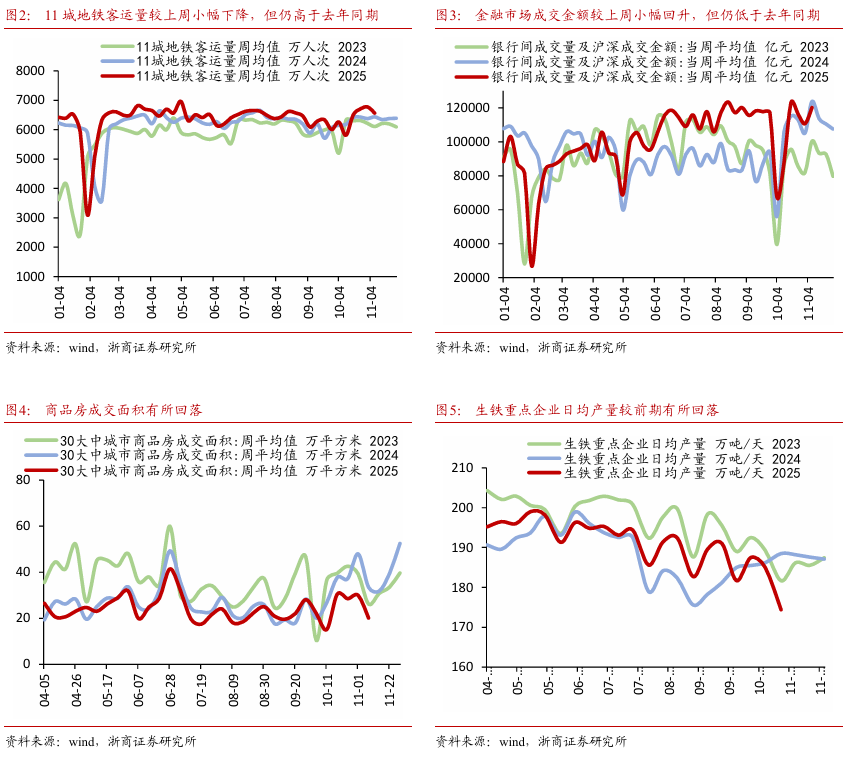

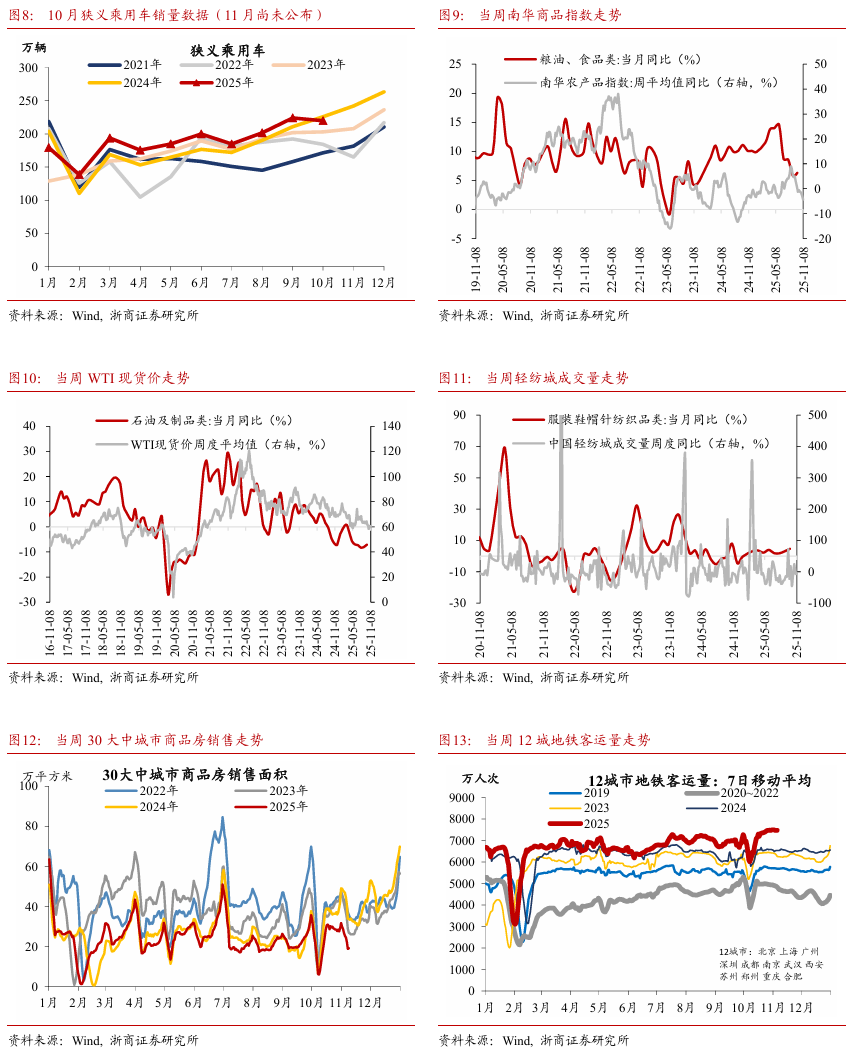

从我们选取的高频指标上来看,从生产端来看,服务业、工业高频指标较上周总体回落。其中服务业方面略有回落,本周11城地铁客运量较上周小幅下降,但仍高于去年同期;金融市场成交金额较上周小幅回升,但仍低于去年同期;商品房成交面积有所回落。

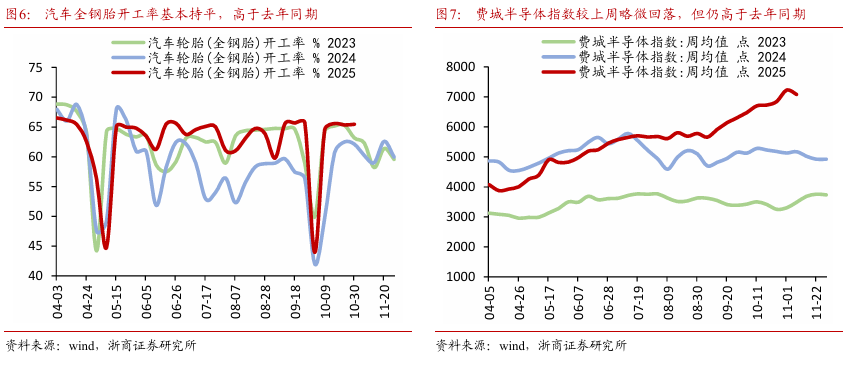

工业景气总体较前期小幅回落。其中,汽车全钢胎开工率基本持平,高于去年同期,表征汽车制造业维持平稳;费城半导体指数较上周略微回落,但仍高于去年同期,或表征计算机制造业有所放缓;生铁重点企业日均产量较前期有所回落。

3

需求高频:消费固投整体走弱,出口一枝独秀

1)消费高频:以出行为代表的消费高频走弱明显

根据社零高频指数,预计当周社零同比增速分别为+2.6%,主要消费高频指标均走弱,且地产销售仍是核心拖累项:

分析具体的消费高频指标,从地铁客运量的数据来看,当周12个主要城市地铁客运量同比分别为+2.9%(前值+6.5%),进入“立冬”(11月7日)后冷空气过程频繁、气温下行,北方多地提前入冬,华西一带上旬仍有阶段性降雨,华南近海受5-7日生成并影响南海的台风系统带来风雨天气,天气因素抑制了居民外出与通勤强度,拖累当周地铁出行强度;

商品房销售面积数据显示,当周30大中城市商品房成交面积同比为-42.6%(前值-37.5%),“金九银十”旺季结束后,看房需求按季节性规律回落,且市场预期偏弱,成交量疲软拖累地产销售数据;

WTI现货价数据显示,当周均价为60.1美元/桶(前值60.7美元/桶),主要系OPEC+对后续增产节奏的信号引发供应宽松预期,且全球需求放缓令油价在60美元/桶区间承压;轻纺城成交量数据显示,当周轻纺城成交量同比为-2.5%(前值-6.4%);南华农产品指数显示,当周南华农产品指数同比为-4.4%(前值-2.7%)。

2)基建高频:实物工作量有所走弱

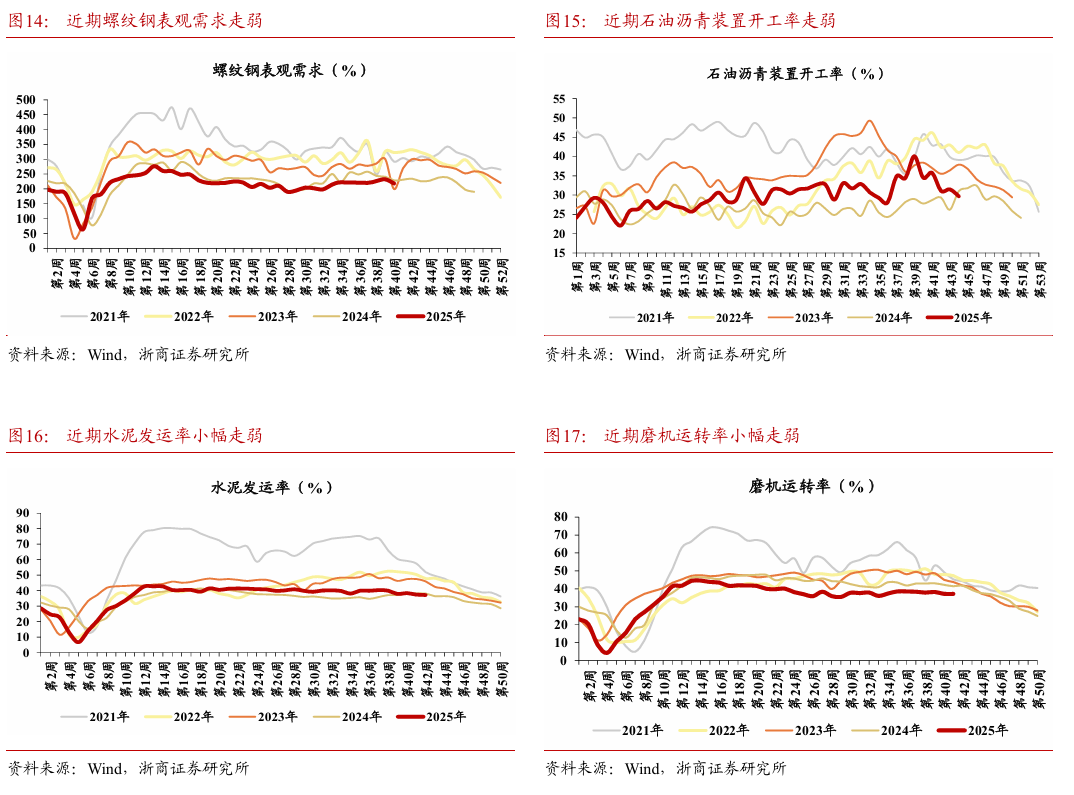

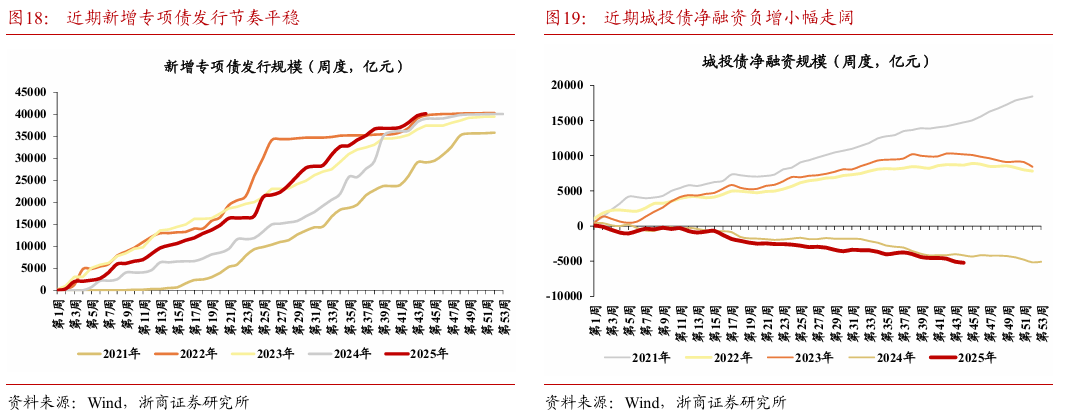

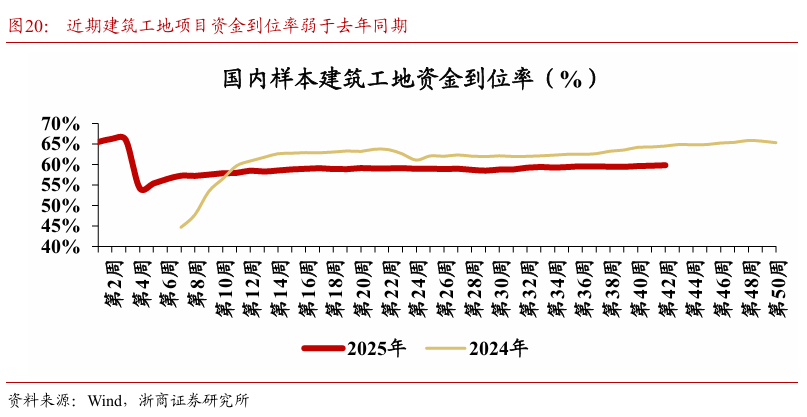

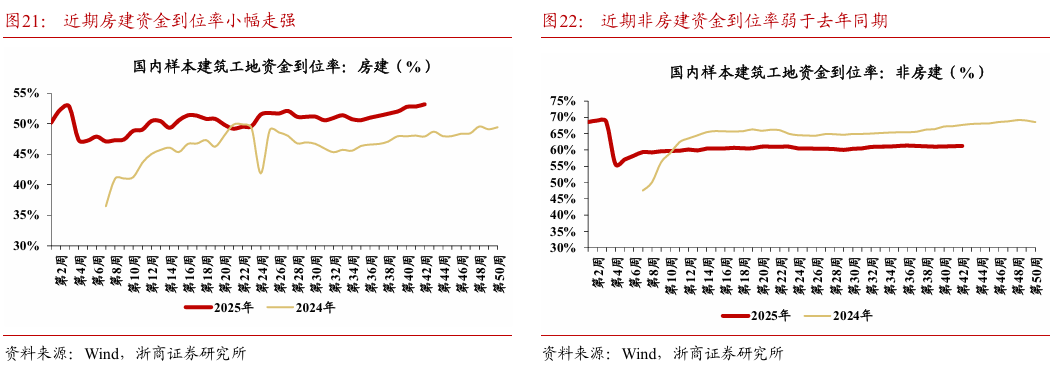

近期建筑业周度高频数据:实物工作量走弱。实物工作量方面,近期螺纹钢表观需求、石油沥青装置开工率、磨机运转率、水泥发运率均有所走弱。资金面上,近期工地综合资金到位率约为59.82%,弱于去年同期的64.52%,但其中房建工地资金到位率继续走强至53.19%,强于去年同期的47.89%。新增专项债方面,截至11月8日全国地方政府新增专项债发行累计40098亿元,占今年政府工作报告原有设定目标的91%,年内新增专项债发行发行接近尾声。城投债净融资方面,截止11月8日全国各地城投债净融资累计-5220亿元,年内负增走阔。

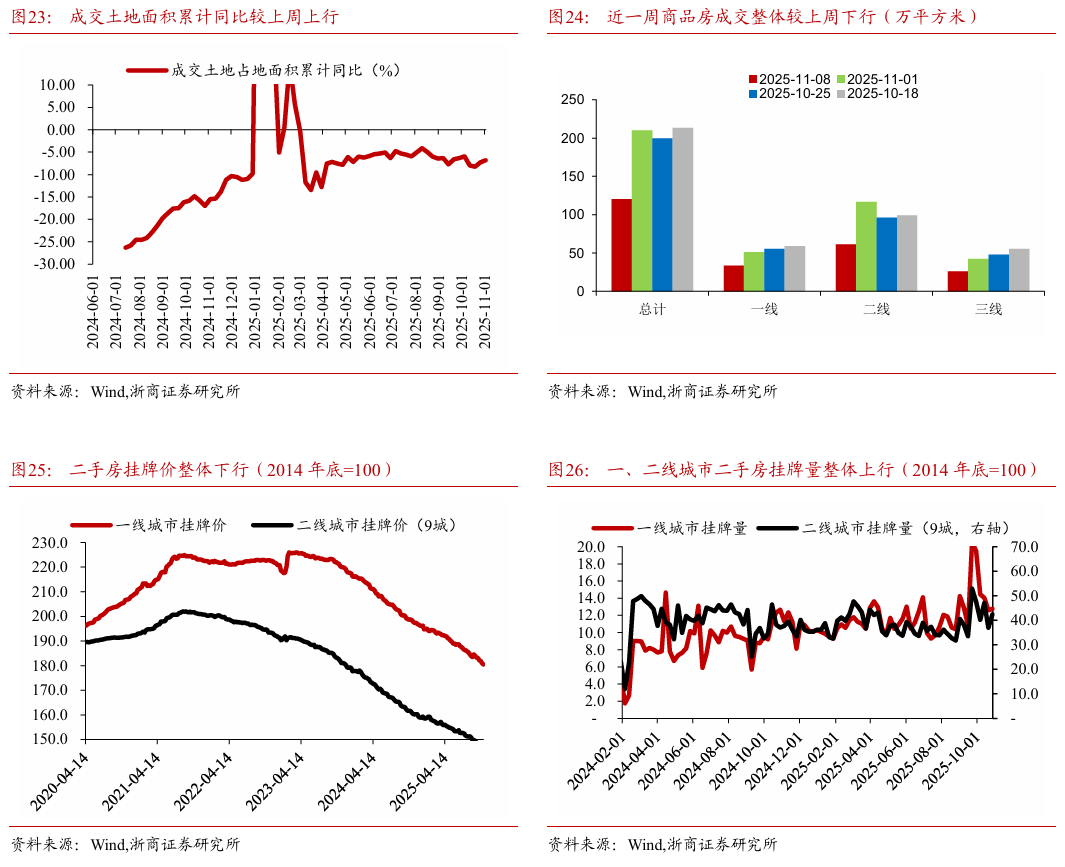

3)地产高频:地产销售环比下行,土地成交环比上行

地产市场本周地产销售环比下行,土地成交环比上行。

1)新房成交方面环比下行:截至11月8日,当周30大中城市商品房成交120万平方米,较上周减少90万平方米,环比下降43%,同比降49%。累计值方面,2025年至今商品房累计成交面积7635万平米,2025年累计同比降7.52%,较上周累计同比降6.32%下行。结构上来看一、二、三线城市累计增速本周整体下行,分别为-5.07%、-8.61%、-8.16%,上周累计同比增速分别为-3.51%、-7.44%、-7.32%。

2)二手房挂牌指数方面,本周一、二线城市挂牌价呈现下行趋势。一线、二线城市挂牌价较上周分别降0.4%,0.5%,挂牌量较上周分别升1.3%、14.8%。

3)土地市场本周环比上行。截至11月2日,当周100城土地成交2508万平方米,较上周增加529万平方米。

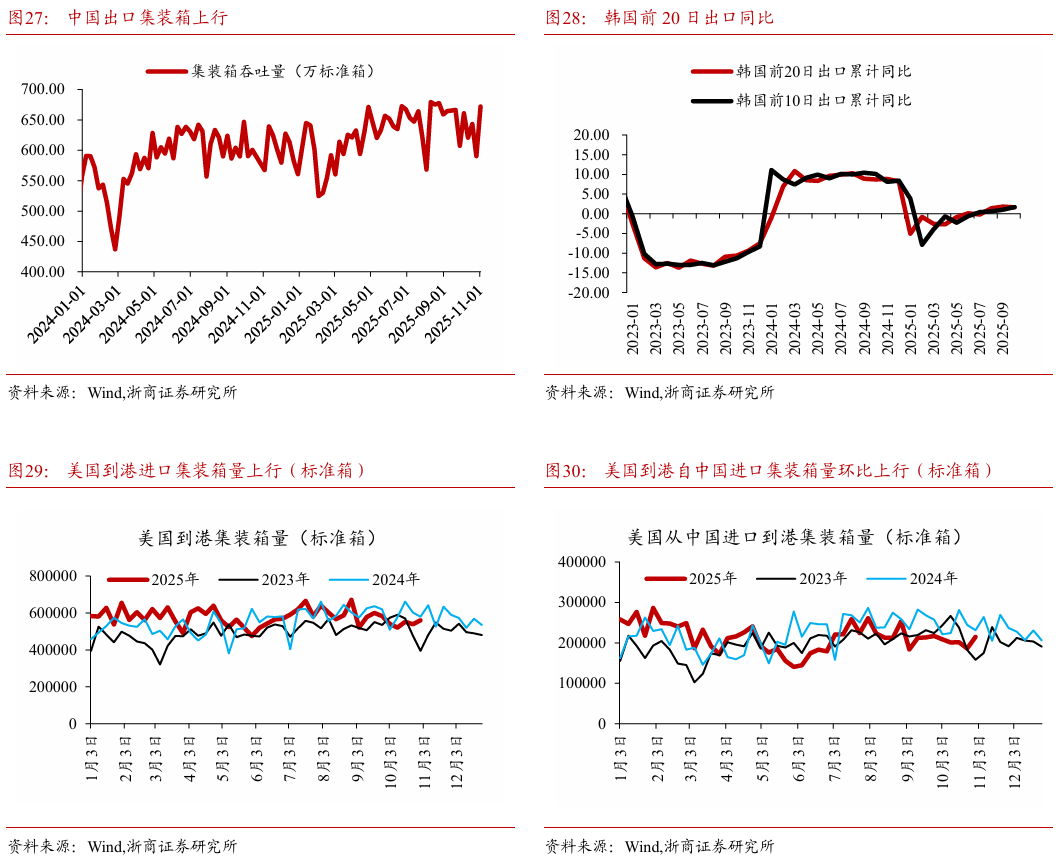

4)出口高频:集装箱吞吐显示当周出口明显上行

吞吐量方面,截至11月2日当周集装箱吞吐量671.8万标准箱,较上周590.3万标准箱明显上行。2025年以来累计同比增速4.97%,较上周4.66%边际上行。关注关税冲突下,企业建立海外仓跨境囤货对出口节奏的扰动。

美国数据到港集装箱环比上行,对中国上行。截至10月30日当周,美国总进口集装箱到港56.0万标准箱,环比上行4.0%,美国包含自中国进口商品的集装箱到港21.4万标准箱,环比上行15.2%。中国对美出口离港后主要有海运(美东航线26-48天,美西航线14-20天)、清关(2-5天)、交货(1-7天)三个步骤,美国实际到港集装箱量表现延迟于中国出口数据。

4

物价高频:本周物价边际回暖

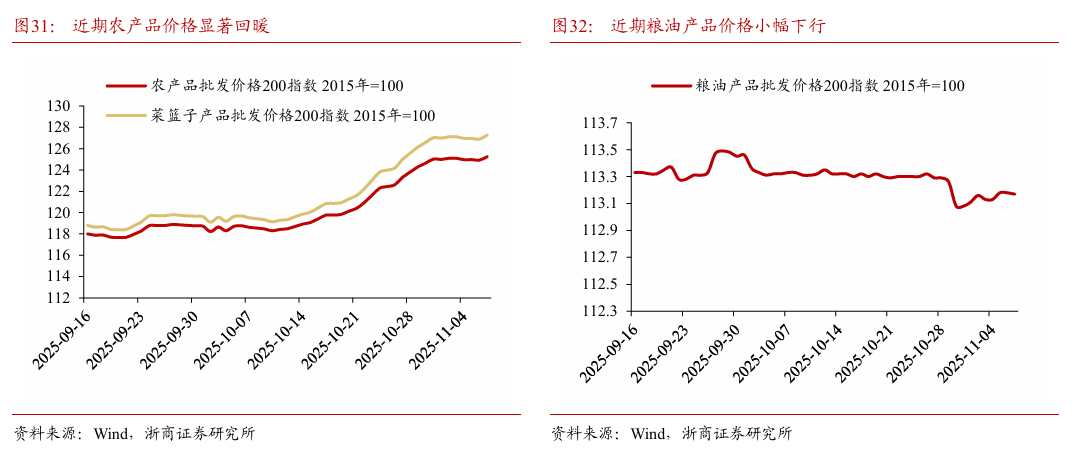

综合分析,近期消费品价格季节性回暖,工业品价格边际好转。据农业农村部监测和我们测算,截至11月8日当周,“农产品批发价格200指数”环比上周上涨0.76%,全国农产品批发市场猪肉平均价格环比上周上涨0.78%,重点监测的28种蔬菜平均价格环比上周上涨2.16%,重点监测的6种水果平均价格环比上周下跌0.42%。

基于更多结构化的数据以及细分领域的信息,我们可以较为清晰地看到,2025年第44周(2025年10月27日至11月2日)的必选品价格在结构上呈现如下三方面的特征。 对于消费品价格,我们建议关注“企业盈利→就业扩大→工资上涨→消费增长”的良性循环,本质上CPI的拐点更多依赖于总需求侧的企稳。

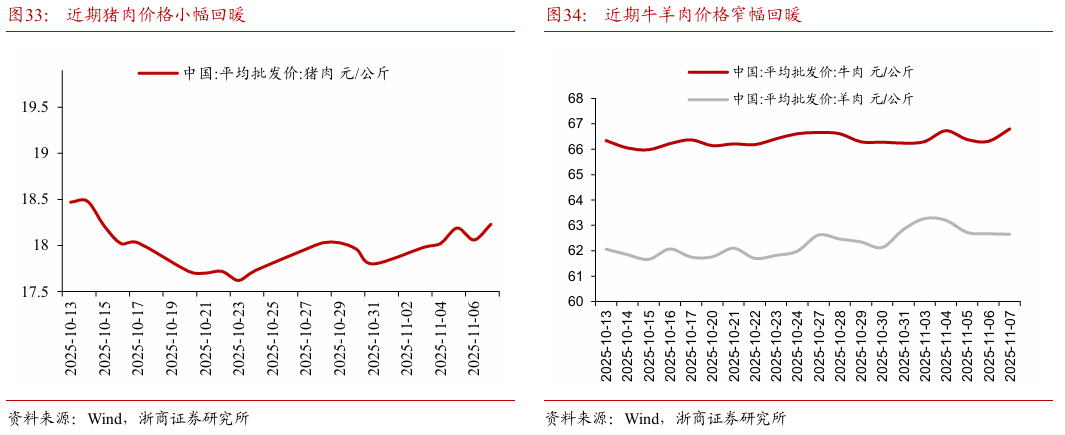

第一,猪牛羊肉价格小幅上涨,鸡蛋价格继续下跌。2025年第44周(2025年10月27日至11月2日)猪肉批发市场周均价每公斤17.97元,环比涨0.6%,同比低26.8%;牛肉批发市场周均价每公斤66.28元,环比涨0.4%,同比高8.6%;羊肉批发市场周均价每公斤62.77元,环比涨1.7%,同比高6.7%;白条鸡批发市场周均价每公斤17.55元,环比跌0.3%,同比低1.8%。鸡蛋批发市场周均价每公斤7.30元,环比跌1.1%,已连续5周小幅下跌,累计下跌13.1%,同比低30.4%。

当前我国生猪产业正处于第六轮猪周期,产能增长压制猪价的趋势并没有改变,预计猪价反弹力度不强。我国猪肉产量和消费量占肉类的六成左右,当前我国生猪产能阶段性偏高。相比过往几轮周期,本轮周期至今呈现周期缩短、短期波动加剧、产能韧性偏强、旺季不旺或淡季不淡的特征。供需格局方面,由于消费缓步复苏,而猪肉供给相对充足,供强需弱的格局显著。短期来看,随着年底与腌腊肉需求时点到来,基础需求有望季节性调整,使得猪价可能近期有小幅修复预期。

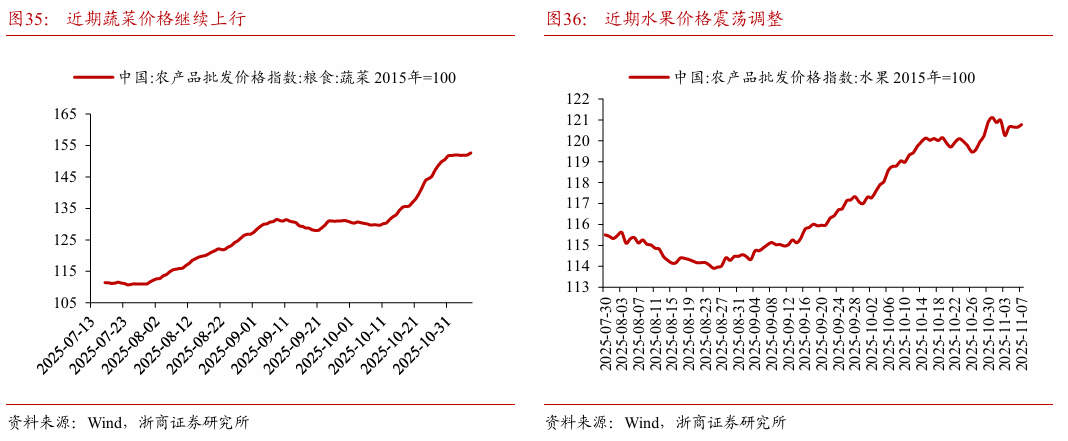

第二,蔬菜价格继续上涨。2025年第44周(2025年10月27日至11月2日)重点监测的28种蔬菜周均价每公斤5.66元,环比涨7.0%,已连续3周上涨,累计上涨15.3%,同比高4.4%。分品种看,24种蔬菜价格上涨,2种持平,2种下跌。其中,菜花、菠菜、莴笋、茄子和韭菜价格涨幅较大,环比分别涨18.0%、17.0%、16.2%、16.2%和16.2%,生菜、芹菜、洋白菜和豆角价格环比分别涨14.5%、13.8%、11.8%和11.4%,其余品种价格涨幅在10%以内;生姜和大蒜价格环比均基本持平;平菇和莲藕价格环比分别跌1.1%和1.0%。

随着逐步入冬后各地天气转冷,受低温气候与极端天气频发、北方蔬菜产区持续秋雨、种植运输成本上升影响,部分蔬菜价格明显上涨,同时秋季蔬菜换茬季是传统蔬菜价格上涨阶段,导致菜花、菠菜、莴笋这类受气温影响较大的蔬菜菜价上升明显。而南方冬春蔬菜陆续上市,后续价格有望趋稳,当前价格的环比上涨走势依旧处于往年正常区间。

第三,水果价格均价小幅下跌。2025年第44周(2025年10月27日至11月2日)重点监测的6种水果周均价每公斤7.03元,环比跌0.6%,同比低1.7%。分品种看,菠萝、香蕉、鸭梨和富士苹果周均价环比分别跌3.6%、2.4%、2.2%和2.2%;西瓜和巨峰葡萄周均价环比分别涨7.7%和1.3%。当前正处秋季水果换季期,各类时令水果供应充足、价格平稳,预计供销两旺情形仍将随着冬季水果上市而持续。

需要提示的是,水果市场总体处于供大于求的形势中。随着科技创新推动水果单产继续提升,贸易便利化增加了水果的进口量和品种,水果供给充足,水果价格上涨空间有限。从供给端看,由于水果比较收益较高拉动市场主体种植积极性,尤其是一些特色、优势品种种植面积不断扩大,但受水土资源短缺的刚性约束,水果种植面积继续扩大的空间有限,整体保持基本稳定。在品种、砧木、种苗繁育、机械装备等方面科技创新驱动下,加之老旧果园改造升级、优势产区集聚、标准化绿色生产体系构建等,水果单产继续提高。此外,随着消费者高品质、差异化和个性化需求的增加,高质量、新奇特、适合采摘观赏和加工产品类型丰富的水果消费将进一步增加,水果价格持续增长,但产能过剩、同质化的普通水果价格将呈下降态势,水果价格两极分化加剧。

第四,多种水产品价格小幅下跌。2025年第44周(2025年10月27日至11月2日)大带鱼、鲫鱼、白鲢鱼、花鲢鱼和草鱼批发市场周均价每公斤分别为39.79元、19.49元、10.02元、16.63元和16.86元,环比分别跌1.3%、1.2%、0.6%、0.4%和0.3%;大黄花鱼和鲤鱼批发市场周均价每公斤分别为42.98元和13.87元,环比分别涨1.4%和0.3%。

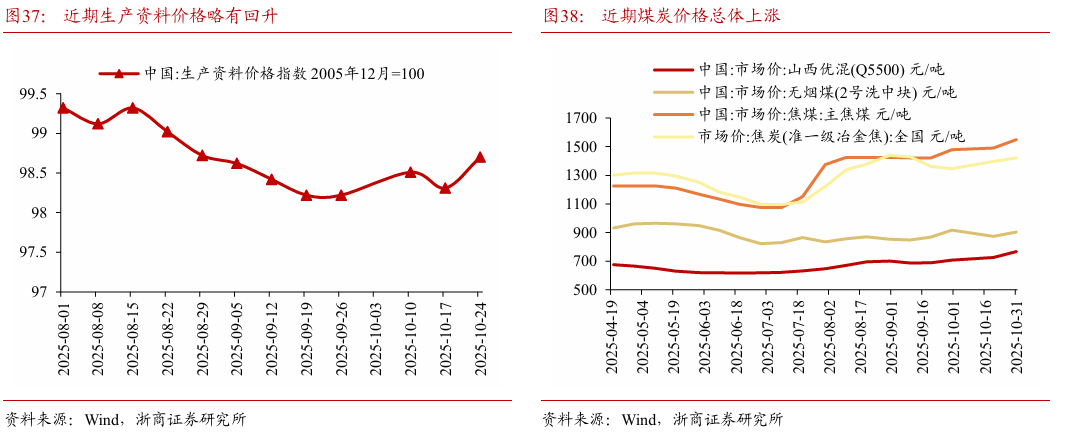

工业品方面,我们理解, “反内卷”将聚焦依法依规治理企业无序竞争、重点行业产能治理与规范地方招商引资行为等三方面,需求侧的吸纳能力或决定PPI的上行速率。目前的政策组合更多指向提振信心,我们认为终端需求和供需缺口弥合的实质性改善仍需观察。特别是具有针对性的增量总需求侧政策陆续出台后,才有可能进一步判定PPI的持续性反弹信号。综合来看,当前“反内卷”得到中央持续定调有助于改善市场预期,但短期内或以控制增量为主,优化存量为辅。近期生产资料价格基本回归常态化运行轨道,需重点关注国际定价品种对国内价格的影响。

一是煤炭价格持续回升。近期,进口煤市场情绪继续提升,进口商投标价格重心整体上移,由于港口内贸煤价连续上涨且涨幅较大,使进口煤与内贸煤价差优势提升,加上冷空气预期来临,北方多地提前供暖,取暖用煤需求稳步攀升,电厂采购意愿提升。同时钢厂开工积极,铁水产量维持高位,为炼焦煤需求提供刚性支撑。

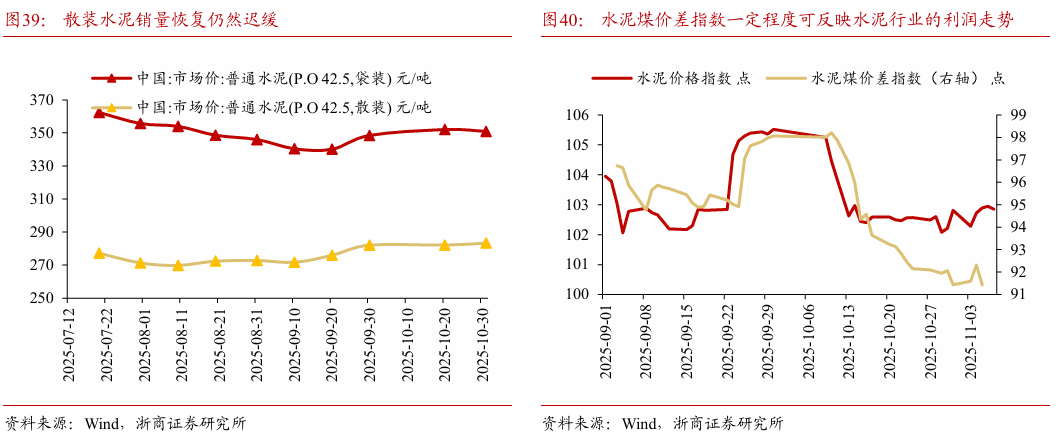

二是水泥价格出现企稳迹象。虽然今年8月以来,供给面水泥产能反内卷错峰生产执行情况较好,但随着北方进入销售淡季,需求持续减弱,熟料库存压力增大,在地产尚未回稳、基建拖动有限背景下,水泥需求仍将承压。但行业“反内卷”意识持续增强,水泥行业利润将出现一定程度修复。

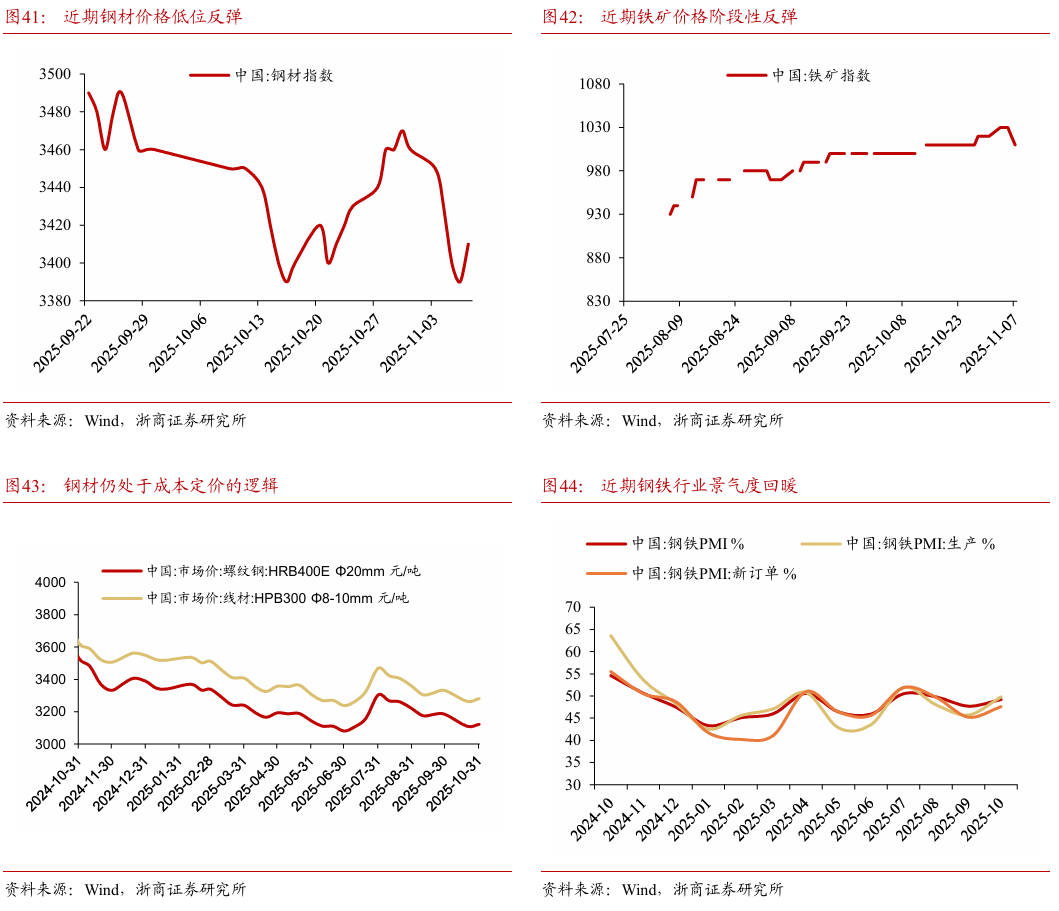

三是钢材价格边际好转。工业品库存拐点将至与‘反内卷’措施推进共振,或给钢材市场带来积极变化。据对全国重要钢材批发市场调查,11月份钢材批发市场销售价格预期指数、购进价格预期指数分别为53.98%、61.7%,比上月分别上涨7.31和7.24个百分点,均位于50%分界线以上,反映出市场情绪较上月略有好转,市场对11月钢材价格持谨慎乐观态度。

受供需恢复力度不平衡,市场预期偏弱等因素影响,10月份全国钢材市场价格呈现震荡走弱态势,价格重心较上月有所下移。目前来看,积极的财政政策推动基建落地与制造业提振,为钢材市场价格提供了一定支撑,尽管迈入传统淡季,但环保限产政策持续发力,原料成本支撑相对稳定,受采暖季限产供应预期收缩以及部分地区基建项目年末阶段性需求释放等因素影响,市场价格下行空间相对有限。

风险提示

经济结构转型,传统指标对经济的拟合度下降。当前随着新型工业化的转型、制造业绿色化发展、经济高质量转型等因素,高频指标因经济结构的变化对经济基本面指标的同步性或领先性有所变化。

地缘政治博弈强度超预期。当前特朗普政策具有较大不确定性,贸易诉求或谈判态度可能过于强硬,导致中美博弈的烈度超预期。外部冲击对经济基本面指标的影响无法全面反映在高频数据中。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏