![]()

电商供应链跟OTA供应链是两回事,前者无法平替后者,刘强东强调的酒店集采模式市场上也有先例,其规模和利润率都很难单独支撑一个头部的OTA企业

文|《财经》执行主编 马克

刘强东无疑是今年最积极进取的企业家,先是外卖,再是酒旅,半年之内,他闯入了两个已经尘埃落定的行业。

2月,京东入局美团独大的外卖行业,引发了与美团和阿里的大战,三方共补贴上千亿元,争夺利润微薄的外卖市场份额。6月18日,外卖大战正酣,京东发布《致全体酒店经营者的一封公开信》,承诺“最高三年零佣金”,强势进入携程独大的酒店旅行行业。

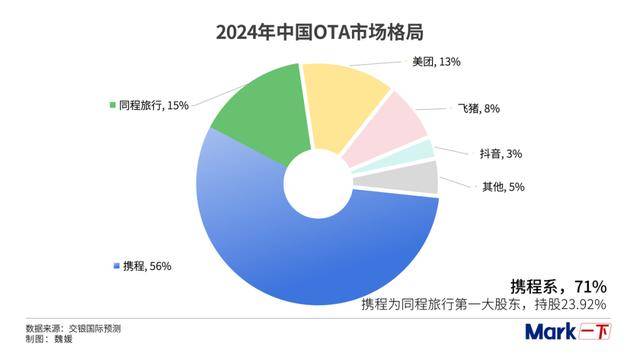

下面这张图是中国在线酒店旅行市场的格局。携程一家独占56%的市场份额,第二名是同程旅行15%,第三名美团13%,第四名阿里飞猪8%,第五名抖音3%。前五名加起来,占了95%。

9月16日,京东公开信发布三个月后,京东酒旅业务在北京国际饭店举办首场品酒会,刘强东发表演讲并与来宾互动交流,阐释了京东酒旅业务的发展思路。

总结刘强东的讲话,他认为京东的核心竞争力在于强大的供应链能力,电商如此、外卖如此,酒旅亦如此。京东酒旅业务不走向酒店收佣金的商业模式,而是用自己的供应链能力来为酒店行业优化成本。通过京东的集中采购,酒店能降低从床单、枕头到洗护用品的采购成本,京东也能籍此获利。

“前端零佣金引流+后端供应链盈利”,这和刘强东年初讲京东外卖业务时的说法如出一辙——不从外卖挣钱,从外卖背后的(食材)供应链赚钱。

京东进入外卖市场已经半年多,供应链盈利的思路尚待验证,京东2025年二季报显示,“新业务”板块亏损148亿元,主要源于外卖业务的补贴投入。

外卖大战的硝烟尚未散去,京东又开辟酒旅第二战场,在这里,除了老对手美团,还有更强大的对手携程。并且,和只有3%左右净利润率的外卖业务不同,酒旅业务,哪怕是中低端市场,净利润率也在10%以上,高端市场更在30%以上。如果说巨头争夺外卖市场,目的是用高频低值业务带动其它高值业务,是项庄舞剑意在沛公,那酒旅市场自己就是沛公。

酒旅市场,准确讲应该叫在线旅行社市场,Online Travel Agency,简称OTA。这个行业有多赚钱估计大部分人都没概念。来看看下面这张表,主要互联网公司2024年的净利润率。

2024年,携程以32.1%的净利润率,力压腾讯阿里拼多多字节跳动等一众巨头。2025年上半年,携程净利润率31.8%,继续高居榜首。

OTA行业的第二名同程旅行,净利润就只有携程的三分之一左右,因为它主打的是中低端市场。即便如此,也高过美团和京东。

所以,抖音这些年来一直在加码酒旅市场,凭借巨大流量优势,抖音已占到3%的份额,成为重要的市场变量。

如今,电商巨头京东又强势入局,它能撼动携程的霸主地位,改变行业格局吗?

决定OTA竞争力的两个要素

要回答这个问题,就得探究在线旅行社(OTA)这个行业的本质。

我认为,决定OTA竞争力的,一是平台生态系统优劣,二是服务质量高低。

酒店、航空公司、机票火车票等各类票务公司,汽车租赁公司巴士公司轮渡公司,以及其它各类单体旅行社,都是OTA平台的合作伙伴,合作伙伴越多,平台生态就越好,消费者体验就越好,平台的生意就越好。如果消费者在平台上看到心宜的酒店,点进去了却没房;或者,消费者需要在某个时段出行,平台上却没有航班,这种情况出现两三次,消费者就会弃用这个平台。

从OTA平台的角度看,生态系统建设就是供应链能力建设。这活儿可不轻松,需要组建一个庞大地推团队,一家家去跟酒店跟航司跟票务公司跟旅游度假区谈判,是个妥妥的重资产业务。

光是把合作伙伴接入平台还不够,服务质量跟不上也白搭。比如消费者订了海景房,到店后发现只能看到酒店的锅炉房,联系客服后又没法解决问题,导致气上加气。这种情况只要出现一次,平台就会被事主拉黑。

服务质量说到底也是供应链能力。为何海景房会变成锅炉房?因为OTA对酒店质量缺乏把控能力:对酒店的设施情况和履约能力缺乏审核;对酒店能给自己多少个房间、什么房型没谱;出现纠纷时,平台又缺乏对酒店的制约手段,比如扣除保证金,调低评级等等。

订房如此、订票、订车、订餐也是如此。在线旅游平台的合作伙伴越多越好,前提是合作伙伴的质量有保证,否则多不如少。一颗老鼠屎就能坏了一锅粥,十几颗几十颗更是不堪设想。而要保证合作伙伴质量,就得保持一支重资产的运维团队。

对于C端消费者,这支运维团队的功能是服务,主要是保证商家对消费者的履约质量;对于B端的商家合作伙伴,这支运维团队既监督又服务,服务内容涵盖引流、促销、定价优化、集中采购、业务培训、数据分析与决策支持等方方面面。这些服务能力直接决定OTA平台对商家的粘性、抽佣率,以及商家对平台的资源分配。

所以习惯于轻资产运营的流量巨头很难做大酒店旅游业务,比如阿里飞猪(原名阿里旅行)做了10年,市场份额只有8%;抖音从2018年起尝试酒旅业务,做到2024年市占率也才3%;百度旅游2011年4月就推出了,但始终是个导流平台,2019年6月被关闭。

相形之下美团的酒旅业务要成功得多,2015年美团成立酒店旅游事业群,2024年市占率13%,仅次于携程和同程旅行。这是因为酒旅和外卖很像,都是需要庞大运维能力的重资产业务。

与此同时,无论是生态系统建设,还是2C和2B的服务质量,技术能力都是基座。比如退改签是常见旅行场景,平台的响应速度直接影响用户体验和复购率;再如旅行规划是消费者刚需,平台若能当好参谋,就能大幅提升用户满意度。对于酒店和航空公司,定价策略是个痛点,定价过高或过低都会减少销售收入,此时OTA平台基于大数据的动态定价优化系统就是及时雨。

这些2C和2B的服务,背后都是OTA平台的技术能力,包括云计算、大数据、区块链、人工智能等通用技术,以及酒店直连、动态定价、多语种服务等个性化技术。

谁的护城河更深?

现在,让我们用平台生态系统优劣和服务质量高低这两个维度,来观察一下主要OTA平台的护城河。

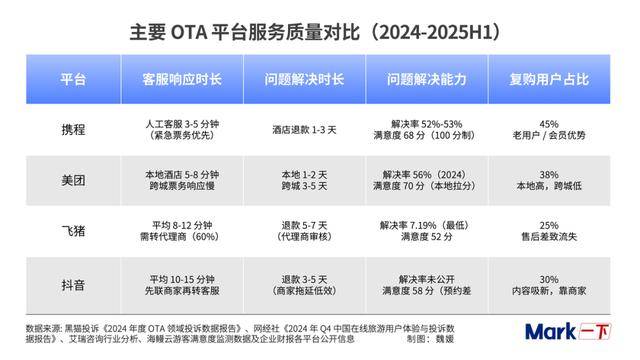

先来看生态系统,这张表是携程京东美团的对比。

月活用户数代表潜在客流量大小。携程的月活数是1.05亿,当然全是酒旅月活,京东和美团未披露酒旅月活数,但美团全平台拥有5.08亿月活,京东全平台拥有6.21亿月活,其中包括3500多万高净值的京东plus会员。

覆盖酒店总数、直连酒店数量、高星酒店数量、海外酒店数量,这四个指标决定潜在客流能否变成实际消费者。

OTA平台上的直连酒店数量是个关键指标,对用户体验影响很大,直连酒店是OTA平台可直接服务用户的酒店,非直连意味着用户在该平台下单,却要跳转到第三方完成交易。

OTA平台上的高星酒店数量决定平台盈利能力。高星酒店客单价更高,平台抽佣比例也更高,美团平台上高出2个百分点,携程平台上高出5到10个百分点。

所有这四个指标,携程都领先或遥遥领先,这说明携程生态对消费者对商家的高粘性。

这里做个补充,所有数据都截至今年6月,京东6月中才开始发力,这三个月数据应当改进不小,但不至于颠覆现有格局。

再来看服务质量。和酒店数量不同,服务质量是个动态的运营概念,京东由于刚入行,缺乏相关数据,本文对比携程美团飞猪抖音这四个OTA平台。衡量服务质量的指标很多,我们选取与用户直接相关的4个指标:

1.客服响应时长 2.问题解决时长 3.问题解决能力 4.复购用户占比。

这四个指标,前三个是因,第四个是果,用户对前三点满意了,自然会在平台上重复下单,乃至成为忠实粉丝。

对比结果显示,除了在“问题解决能力”上稍稍落后美团,携程在其它三个指标上都领先或大幅领先。

所以,携程56%的市场份额和32%的净利润率虽然让市场侧目,但想取而代之绝非易事。

京东找准痛点了吗?

刘强东在9月16日品酒会上说,京东酒旅不靠佣金赚钱,靠供应链赚钱,靠帮助酒店降低采购成本赚钱。

他说,京东服务8亿多高消费力用户、3万多家大型企业和800多万家中小企业客户,这是京东加码酒旅业务的底气所在。

这话没错,但这是电商供应链,跟我们上面讨论的OTA供应链是两回事,3C厂商替代不了酒店民宿,快递小哥也替代不了旅行客服,京东真想深耕酒旅市场,就必须从头打造自己的OTA供应链。

依托电商供应链降低酒店采购成本是很好的想法,是京东和酒店的双赢之举。但单凭此项业务怕是难以支撑京东酒旅的发展。

首先,降低采购成本主要是中小酒店的痛点,对于大型高星酒店,他们大都已有稳定的供应商体系,有的还有自己的集采平台。他们采购时更看重品质、调性、定制化,而非只盯着成本,京东要想重构这个成熟的供应链体系绝非易事。

对于中小酒店,由于采购量小加能力有限,无法从工厂直购,经销商层层加价之后,采购成本会比大酒店高出很多,这正是京东的机会所在。但与此同时,中小酒店高度分散,整合难度大,京东来做集采+分销,势必投入不菲,包括技术支持系统开发、物流和售后服务支出等等。

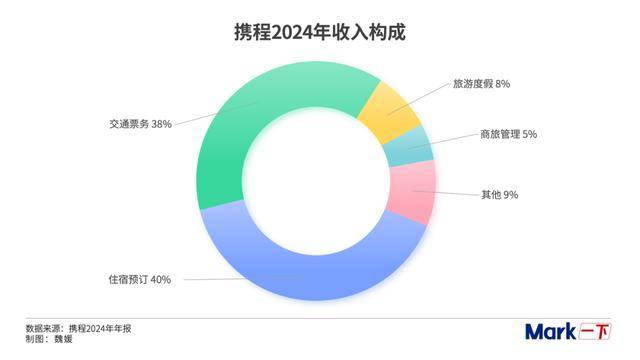

最后,酒店集采并非蓝海,携程已于2019年11月上线该项业务,名为TripMall,但是规模不大,在财报中归入“其它业务”。携程2024年总收入533亿元,“其它业务”46亿元,占比8.6%。

华住集团旗下供应链平台华住易购上线更早,2016年就正式运营,华住供应链团队透露2024年华住易购交易额接近250亿元。

根据中国饭店协会的《2025 中国酒店业发展报告》,2024年全国所有酒店(包括非连锁单体酒店)客房总数1764万间,华住集团披露其客房总数108.82万间,占比6.18%。

用上面两个数据做个推算,250/6.18%=4045亿元,但是不可能全国所有酒店都走集采,所以2024年中国B2B酒店集采市场的规模不会超过4000亿元。

这不到4000亿的交易额能为集采平台创造多少收入呢?这取决于平台集采价和给到酒店的零售价之间的差额。比如一张床单,集采价20元,零售22元,平台就实现2元收入。

华住易购是非独立核算的成本部门,携程也未披露TripMall经营数据,因此我们无法知道酒店集采业务的批零差价率,但我们可以通过酒店预定业务的佣金率来做个大致推算。

根据各自财报,美团对酒店的综合抽佣率是10%,携程抽佣率分10%、12%、15%三档。各集采平台的差价率肯定也不一样,若按平均10%计算,以2024年的市场规模,酒店集采业务的收入总量不超过400亿元。

这不到400亿元收入能带来多少利润呢?因为不知道各集采平台的成本,所以无法推算。但华住供应链团队曾透露,华住易购2024年帮加盟商节省了超过12亿元成本。也就是说,华住的加盟酒店通过华住易购采购,比自己采购少花12亿+,这就是华住易购创造的价值。在一个健康的市场环境里,供应商的利润正是来自它给客户创造的价值。

华住易购是非盈利定位,倘使它想赚钱,那么利润将在这12亿元里产生,多少取决于它和酒店的分成比例。倘若对半分,那毛利就是6亿元。

上面说了,华住集团客房量占全国总量的6.18%,假定其它集采平台能力和华住易购相当,则行业毛利总额为6/6.18%=97.1亿元,97.1/400=24.3%,因为分母实际上小于400,所以整个行业的毛利率应该在25%-30%之间。

财报显示,携程2024年的整体毛利率是81%,美团2024年“到店、酒店及旅游业务”的毛利率是87%,对比之下,酒店集采显然不是一个赚钱的生意。

当然,上述推算非常简化,和实际会有出入,但我相信有出入也只是算数级的,不会颠覆最终的结论。

所以,京东酒旅业务不可能不收带客佣金,只靠集采支撑。实际上,“三年零佣金”只是一个噱头。细观合作条款,就发现“零佣金”有若干前置条件:

第一,酒店商家需通过京东平台申请加入“京东酒店PLUS 会员计划”;

第二,酒店需提供不高于原价八五折的优惠价格,且该价格不得高于其他公开渠道(如线下门店、携程、美团等竞品)的最低售价;

第三,若酒店在其他平台推出更低折扣,京东渠道的价格必须同步调整,否则京东将对酒店收取10%的佣金;

第四,满足上述条件后,京东会先行收取10%佣金,并在次月20日前返还至商家账户;

第五,免佣期最长三年,但京东可根据商家表现缩短或延长。

显然,任何一家酒店在面对这些条件时,都会三思而后行。

总结

最后做个简短总结。

决定OTA竞争力的是其平台生态系统优劣和服务质量高低,二者背后都需要强大的技术能力支撑。OTA的既有商业模式是向入驻平台的商家收取带客佣金、营销推广费、技术服务费,费率高低取决于平台对商家的粘性。

OTA行业携程一家独大,垄断地位可以用来牟利,其员工会面对这个诱惑。今年携程因为单方面改动酒店价格,先后被贵州省和郑州市市场监管局约谈,就是证明。

因此,京东入局肯定是好事,多一份竞争,对消费者、对商家就多一份选择。何况刘强东已经公开强调:京东不会把酒店行业拉入价格战,不会让价格战降低酒店业的服务品质、挤压酒店业的利润空间,破坏酒店业的行业生态。

但是电商供应链跟OTA供应链是两回事,前者无法平替后者,刘强东强调的酒店集采模式市场上也有先例,其规模和利润率都很难单独支撑一个头部的OTA企业。

在9月16日的品酒会上,刘强东宣布京东将在近期发布全新酒店发展计划,希望届时能看到京东酒旅业务的全貌。

有意思的是,刘强东在品酒会上没提梁建章,提了王兴。他说,商战是商战,不要因为竞争搞出个人恩怨。

实际上,京东发力在线酒旅业,对行业老大携程的压力不大,对老二美团的压力很大。因为美团的业务集中在中低端市场,更容易被京东撕开缺口。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏