炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

立足当下,放眼长远,目前进入新一轮逆周期政策的等待期。1、政策对新质生产力的发展保持不变,对长期转型的关注暂时压过短期波动。高新技术行业的出口增速、投资增速、生产速度均处于较好的水平,EPMI回升显示未来两个月高新技术产品出口仍然旺盛。2、对金融稳定的重视压过了对传统行业下滑的关注。房地产行业持续下滑,社会零售消费走弱等并未影响资本市场稳定。资本市场1/4的市值是科技股带来的,已经超过了银行、非银和房地产市值。经济转型与资本市场密切相关。3、对风险的关注一如既往。2025年三季度我国所面临的系统性金融风险降低,与美国的贸易冲突取得进展,整体外部风险同样下降。在总量不出现失速的情况下,政策层的主要关注仍然在经济结构性变化上。新经济的持续上行和传统周期行业的调整被视为常态。

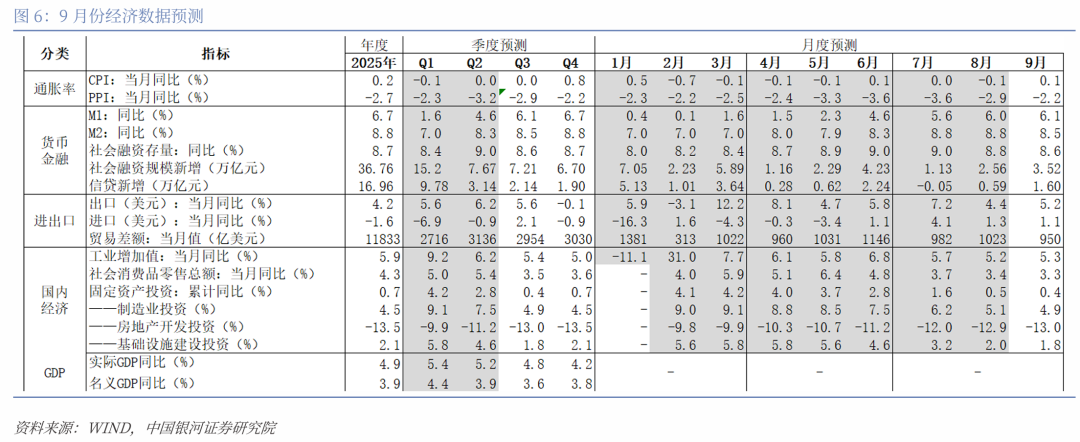

9月份经济有所反弹,外需再次占主导。9月份进入秋季生产高峰期,出口仍然处于高位,旺季带动下的生产回升。9月份经济表现超过8月份,但是仍然是外需主导。9月内需继续偏弱,但消费增速可能平稳,鉴于三季度政策主线并不是稳经济,房地产投资增速和基建投资增速可能继续下滑,直到四季度更多政策出台。

9月金融继续好于经济。政府资金持续投入,资本市场持续向好,企业的资金情况好转,金融活化持续,M1上行持续,M2上升速度有所减缓。鉴于2024年8月开始政府债务融资增加,三季度社会融资存量增速稍有回落,9月份增速回落0.2pct。

9月物价继续上行,PPI下降速度减缓,CPI重新回正。PPI已经连续下行35个月,下行动能大幅减弱。反内卷措施在缓慢发挥作用,带动PPI环比小幅上行,同比增速下行速度减缓。四季度CPI进入季节性上行,而PPI的持续回升需要政策的推进或者海外需求的好转。

对于全年经济走势保持“前高后低”判断不变。下半年经济名义增长率比上半年下滑,物价小幅回升,实际GDP增长回落,下半年预计在4.5%~4.8%之间运行,全年经济增长达到5.0%。要注意到PPI的上行可能来自于量减价增或政府投资,那么PPI回升的过程可能伴随着经济的下行,直至PPI回升更为稳定,经济才会重新上行。

风险提示:国内经济复苏不及预期的风险,国内政策落实不及预期的风险,政策效果不及预期的风险,海外加息及经济衰退的风险,地缘政治扩大的风险,贸易形势超预期变化的风险。

正文

一、政策层在观测什么

8月份我国经济数据虽然继续下滑,但是政策表现依然稳定。8月份社会零售消费回落,以旧换新政策边际效应下降,固定资产投资继续下滑,房地产、基建和制造业投资全部回落,国内需求部分低迷。但政策层仍然保持稳定,货币政策的放松仍然是有节奏的。9月22日央行行长潘功胜在国新办新闻发布会阐明现阶段货币政策一是“支持性的”,二是“以我为主,兼顾内外均衡”。我们认为现阶段判断政策出台的观测指标是有所变化的,主要集中在三个方面。

(一)观察一:立足长远,关注新质生产力相关指标

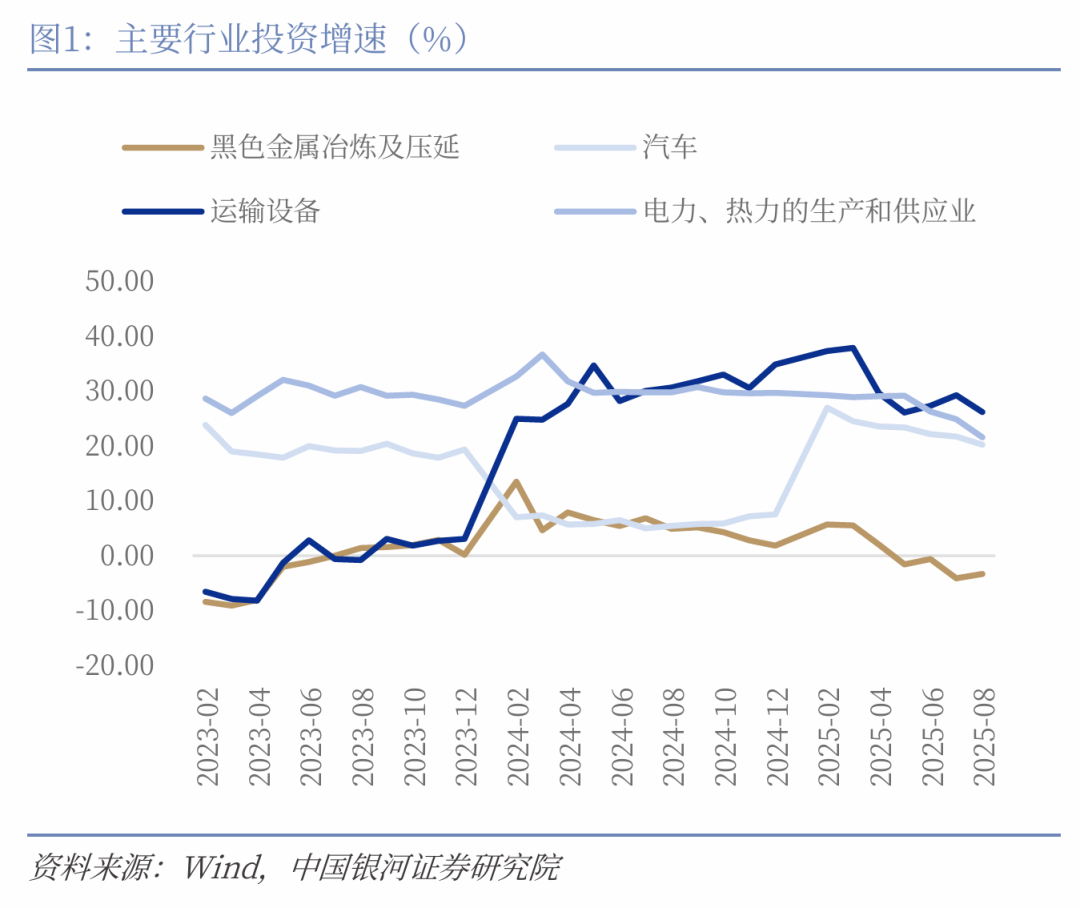

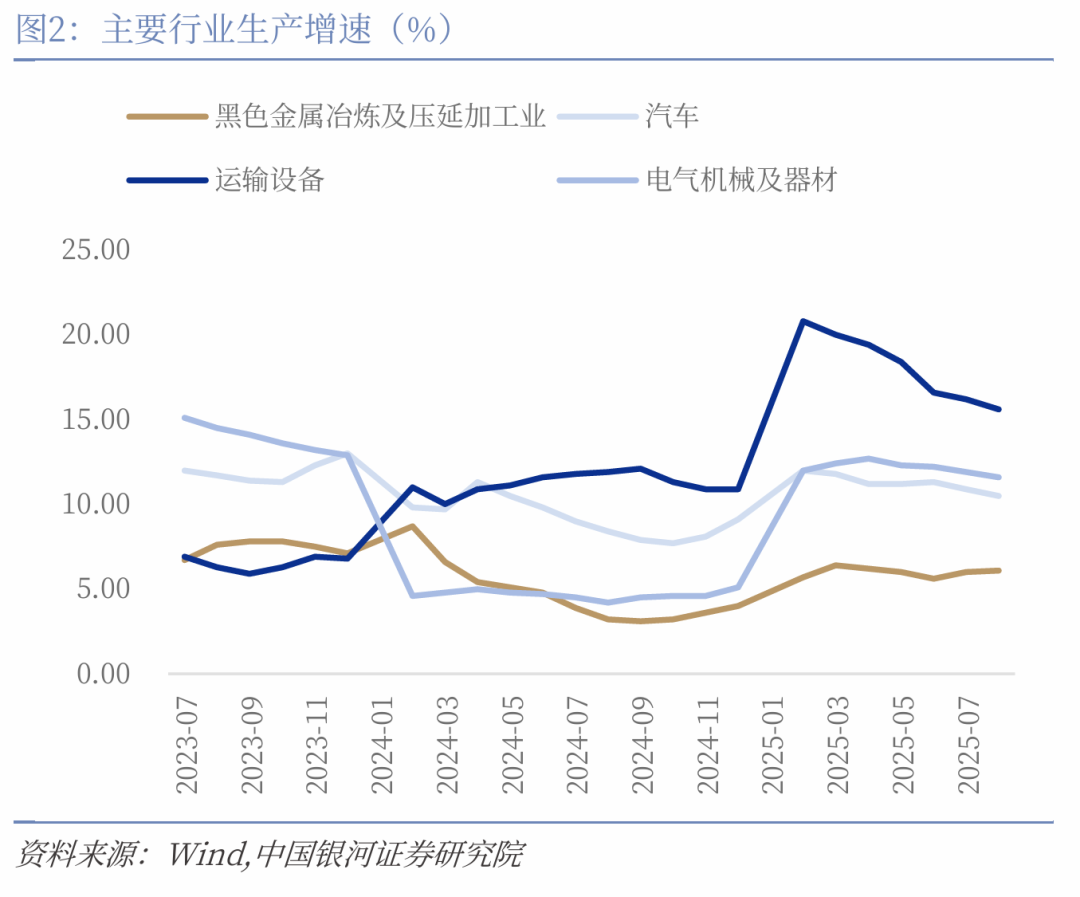

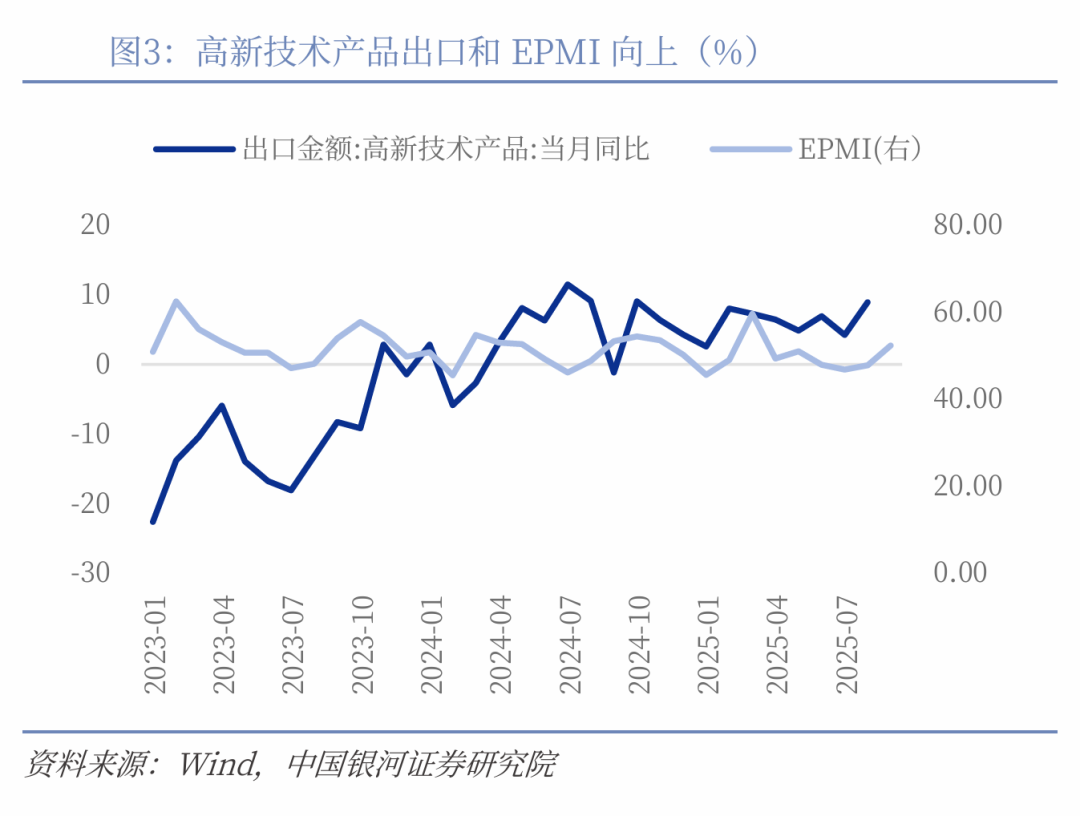

7月政治局会议以来,我们认为政策对新质生产力的支持是持续不变的,因此主要经济观察指标以新质生产力的增长为主。三季度以来传统的社会零售消费、房地产投资、基建投资和制造业投资均出现回落,但是新经济指标仍然保持高速增长,为经济保持稳定发展。在新经济指标高速增长的同时,其他经济指标稍有下滑但并未失速。对于传统的黑色金属行业,汽车、其他运输设备、电器机械及器材的生产、投资均保持在高位;其中,运输设备和电力的投资增速均在20%以上。高新技术产品的出口增速1-8月份达到6.2%,并且8月份有所加速。EPMI在9月份同样继续回升,预示着未来两个月的高新技术产品出口增速仍然保持景气。

(二)观察二:对金融稳定的重视暂时压过传统行业下滑

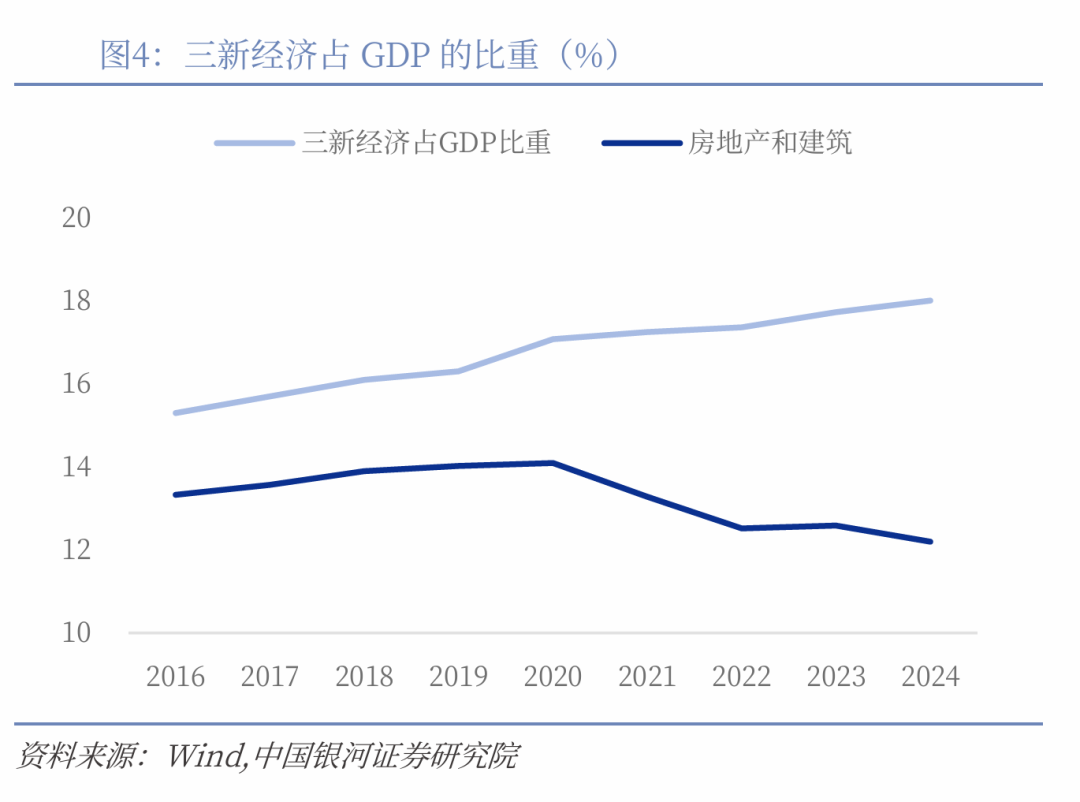

从2024年9月份开始,资本市场得到了极大提振。央行的政策从单一的关注商业银行稳定变成双轮驱动,关注商业银行和资本市场稳定。央行明确将资本市场稳定纳入核心职能,通过创设基于资本市场的结构性货币政策工具,提供直接的资金支持。金融监管总局推动《上市公司监督管理条例》《证券公司监督管理条例》等法规修订。证监会2024年以来新上市公司中高新技术企业占比超90%,现阶段“A股科技板块市值超过1/4,已明显高于银行、非银金融、房地产行业市值合计占比”,未来会持续推动市场波动率下降。国务院发布新国九条,从制度建设理顺资本市场,未来资本市场的定位从 “融资工具”转向“服务科技创新与产业升级的核心平台”。

(三)观察三:对风险的关注一如既往

金融风险仍然在高度关注中,但实现了“总体可控、结构分化”。防控金融风险仍然是“一事一议”和“精准拆弹”的方式。商业银行并购重组持续进行,房地产债务风险逐步消化,地方政府债务风险逐步降低。在这种持续的努力下,2025年三季度我国所面临的系统性金融风险降低,与美国的贸易冲突取得进展,整体外部风险同样下降。

二、9月份经济数据预测:生产反弹,物价回升

9月份经济有所反弹,外需再次占主导。9月份进入秋季生产高峰期,出口仍然处于高位,旺季带动下的生产回升。9月份经济表现超过8月份,但是仍然是外需主导。9月内需继续偏弱,但消费增速可能平稳,鉴于三季度政策主线并不是稳经济,房地产投资增速和基建投资增速可能继续下滑,直到四季度更多政策出台。

9月金融继续好于经济。政府资金持续投入,资本市场持续向好,企业的资金情况好转,金融活化持续,M1上行持续,M2上升速度有所减缓。鉴于2024年8月开始政府债务融资增加,三季度社会融资存量增速稍有回落,9月份增速回落0.2pct。

9月物价继续上行,PPI下降速度减缓,CPI重新回正。PPI已经连续下行35个月,下行动能大幅减弱。反内卷措施在缓慢发挥作用,带动PPI环比小幅上行,同比增速下行速度减缓。四季度CPI进入季节性上行,而PPI的持续回升需要政策的推进或者海外需求的好转。

对于全年经济走势保持“前高后低”判断不变。下半年经济名义增长率比上半年下滑,物价小幅回升,实际GDP增长回落,下半年预计在4.5%~4.8%之间运行,全年经济增长达到5.0%。要注意到PPI的上行可能来自于量减价增或政府投资,那么PPI回升的过程可能伴随着经济的下行,直至PPI回升更为稳定,经济才会重新上行。

通胀开始回升,CPI和PPI表现回暖。 9月CPI环比继续小幅回升,带动同比增速上行。9月CPI的上行主要来自于农产品和原材料价格的回升。9月蔬菜价格、水果价格相继回升,农产品进入季节性旺季。9月原油价格可能继续走高,煤炭、化工产品、非金属矿价格同样上行,带动PPI环比回暖。

出口延续强势,增速回升。对美出口虽然逐步回落,但是对其他国家出口回升。9月韩国和中国台湾的出口显示芯片出口继续增长,全球AI投资景气度保持在高位。出口的考验来自于四季度,现阶段预计会出现小幅下跌。进口上行,国内经济的缓慢回升带动进口回升。

工业增加值同样上行:预计9月工业增加值增速5.3%,较上月提升0.1pct。首先,从高频数据上看,9月开工率普遍高于去年同期,高炉开工率同比涨4.79pct;焦炉生产率同比涨5.4pct;螺纹钢开工率同比涨5.09pct。其次,出口仍然好于去年同期,集装箱吞吐量9月同比增加10%左右。不过,生产在月初和月末分别受到事件和天气影响,或影响总体产品产量。总体上我们认为工业生产在9月会较8月回暖,但幅度有限。

内需没有更多的支撑动力,仍然保持下跌态势。预计9月社零同比增速3.3%,较上月下行0.1%。一方面耐用消费品置换需求持续释放后面临消退,另一方面汽车等去年下半年就受到政策提振的品类今年面临较高基数,社零向上改善的动力受到制约。政策层仍然保持观察,房地产投资继续下跌,基建投资同样没有起色,需要等待四季度。

金融环境继续保持宽松,结构性货币政策持续。我们认为9月社融增速可能在政府融资增速放缓的影响下小幅下行。政府融资增速的放缓主要由于政府债券融资节奏与去年错位,今年呈现政府债券融资前置,8月之后将面临政府债券融资的高基数,呈现同比少增。企业直接融资、外币贷款则可能呈现同比多增。人民币信贷受到四个因素的影响呈现总量适度,结构优化:1、受益于消费贷贴息政策,居民短贷有望回归历史均值。2、直接融资的良性替代;3、金融机构破除内卷式竞争会挤出部分虚增空转贷款;4、近期相关部门推进清欠账款的成效逐渐显现。企业账款得到清欠后,贷款需求可能有所下降。货币供应量方面,M1有望延续上行趋势、M2由于去年高基数的扰动呈现回落。中国股市9月表现活跃,有望继续带动居民存款搬家,推动货币供应量上行。

本文摘自:中国银河证券2025年9月26日发布的研究报告《外需仍有韧性,政策有待加码–2025年9月经济数据预测》

分析师:张迪 S0130524060001;许冬石S0130515030003; 詹璐 S0130522110001;吕雷 S0130524080002;赵红蕾 S0130524060005;铁伟奥 S0130525060002

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏